La protection des actifs et la planification successorale

Version textuelle de l'interview:

« Les clients recherchent des solutions flexibles et sur mesure – tailor-made »

Un client en général vient chercher une compagnie d’assurance au Luxembourg. Est-ce qu’il peut être confronté à plusieurs problématiques notamment au niveau de la transmission du patrimoine ? Ou seulement le fait qu’il souhaite planifier sa retraite ? En général, les clients recherchent des solutions flexibles et sur mesure – tailor-made.

Je pense à un exemple très concret. Monsieur et Madame Bernard, ayant 80 ans, habitent en France et nous ont contacté pour nous dire qu’ils vont déménager au Portugal, sous le régime de résidents non-habituels. Ils laissent leurs enfants en France, leurs petits-enfants aussi, ainsi que tout leur patrimoine immobilier. En France, le contrat d’assurance-vie est un outil très connu et donc ils cherchent une solution telle que le contrat d’assurance-vie luxembourgeois.

« Le rôle du contrat d’assurance-vie en termes de planification patrimoniale et de transmission successorale. »

Effectivement, le contrat d’assurance-vie joue un rôle important en termes de planification patrimoniale et de transmission successorale. Notamment grâce à la clause bénéficiaire qui va permettre de désigner les bénéficiaires de son choix et pourquoi pas de prévoir une transmission transgénérationnelle. Dans notre exemple, on pourrait imaginer que Monsieur et Madame Bernard décident dès à présent de mettre comme bénéficiaires de leur contrat à la fois leurs enfants mais aussi leurs petits-enfants, en vue de transmettre dès aujourd’hui le patrimoine à la génération suivante.

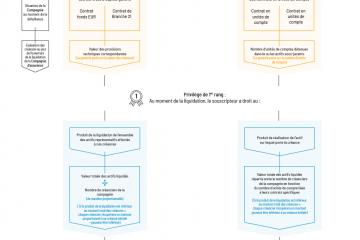

A côté de ces avantages classiques de l’assurance-vie en termes de transmission, le Luxembourg va offrir une sécurité unique au souscripteur par le biais du mécanisme du triangle de sécurité. Le triangle de sécurité est le nom communément utilisé pour désigner la relation tripartite qui va exister entre d’une part la compagnie d’assurance, d’autre part la banque dépositaire qui va détenir les actifs des souscripteurs du contrat d’assurance et enfin le régulateur luxembourgeois (qui est le Commissariat aux Assurances). Cette relation tripartite va être matérialisée par une convention signée entre chacune des parties et qui va permettre de définir les rôles et obligations de chacun. Notamment le principe de la protection des actifs au Luxembourg repose sur l’obligation légale pour la compagnie d’assurance d’aller déposer les actifs représentant ces créances auprès d’une banque indépendante et agréée par le Commissariat aux Assurances.

« Une vraie ségrégation des actifs »

Cela veut dire que chacun va jouer son rôle de façon indépendante et qu’il y a une vraie ségrégation des actifs ? Une ségrégation du patrimoine de la Compagnie et une séparation du patrimoine de la banque dépositaire ?

« Luxembourg : la protection du capital »

Oui, et de plus le Luxembourg est également venu renforcer davantage cette protection au niveau de la séparation des patrimoines par la loi du 10 août 2018, qui est venue modifier la loi du secteur des assurances et qui a pris des dispositions à ce niveau-là. En instaurant au niveau du patrimoine représentant les créances des clients une séparation également obligatoire entre d’une part les créances représentant les contrats en fonds garantis et d’autre part les créances représentant les contrats en unités de compte.

Ce qui permet d’individualiser au plus proche du contrat souscrit par le client sa protection en fonction du type contrat qu’il aura choisi. Ce principe de séparation des patrimoines va permettre au souscripteur de primer en tant que créancier sur tout autre créancier que pourrait avoir la compagnie, notamment l’Etat, et va ainsi lui assurer une protection de son capital en cas de faillite de la compagnie d’assurance.

« Le super privilège »

On parle ici d’un super privilège, cela veut dire qu’on va mettre les créanciers d’assurance comme ayant une priorité par rapport à d’autres créanciers ayant également l’habitude d’avoir des priorités. C’est particulièrement le genre de mécanisme recherché par les clients quand ils souhaitent un mécanisme de protection des actifs au niveau de Luxembourg.

« Le souscripteur récupère sa créance »

Oui tout à fait. le Luxembourg est regardé à ce niveau-là par ses pays voisins, mais également par d’autres pays en Europe pour ce système de protection. Notamment dans le cas de nos clients qui partent s’installer au Portugal, puisque le système luxembourgeois offre une protection qui est vraiment unique et optimale en Europe et que l’on ne pourrait pas trouver ailleurs. Monsieur et Madame Bernard ne pourraient pas bénéficier d’une protection équivalente en France ou au Portugal s’ils choisissaient d’aller souscrire un contrat auprès d’une compagnie locale dans un de ces pays plutôt qu’auprès d’une compagnie luxembourgeoise.

Le Luxembourg offre également une protection non seulement des liquidités des clients mais va également permettre de s’assurer une protection pour certains actifs que l’on pourrait qualifier d’atypiques. Monsieur et Madame Bernard aimeraient intégrer dans leur contrat d’assurance les actions de leur société familiale. C’est une société qu’ils ne gèrent plus vraiment. Compte tenu de leur âge avancé, ils ont fait appel à un gestionnaire indépendant pour assurer la gestion de la société, mais c’est une société qui détient le patrimoine familial.

Dans l’hypothèse où ils iraient l’intégrer dans un contrat d’assurance-vie, ils ne souhaiteraient pas que cette société se retrouve liquidée ou transmise à des tiers si jamais la compagnie d’assurance venait à faire faillite. Le Luxembourg permet dorénavant également de répondre à ce type d’inquiétude de notre clientèle puisque, depuis la loi du 10 août 2018, on va également permettre au souscripteur, s’il en fait la demande, en cas de faillite de la compagnie de récupérer sa créance, non plus en liquide mais en nature s’il le souhaite.

« La neutralité fiscale »

Donc à part les principes de sécurité et de super privilège, je dirais qu’on peut parler aussi d’un principe de neutralité fiscale en sachant que ce que les preneurs cherchent quand ils vont souscrire un contrat d’assurance-vie, c’est surtout de savoir quel est le régime applicable. Régime fiscal qui sera applicable à leur contrat d’assurance-vie, qui sera le régime de leur résidence. Dans le cas de notre exemple on peut dire que c’est le régime fiscal portugais.

« La portabilité du contrat d’assurance-vie luxembourgeois »

Oui, et au-delà de ça on pourrait également imaginer que Monsieur et Madame Bernard décident de repartir en France finalement ou pourquoi pas dans un autre pays. Le Luxembourg va permettre de leur offrir également le cadre de la portabilité au niveau du contrat d’assurance luxembourgeois, qui va ainsi leur permettre de déménager en toute tranquillité d’un pays à un autre, en conservant leur contrat et sans avoir à en souscrire un nouveau ou à modifier la planification patrimoniale qu’ils auront mis en place. Avec tous ces avantages, la sécurité, la neutralité fiscale, la portabilité on peut également mettre en avant le secret professionnel auquel sont tenues les compagnies d’assurance de la place luxembourgeoise.

« Le secret professionnel »

Le secret professionnel peut être écarté dans certaines situations. C’est vrai que cela apporte une couche supplémentaire à l’idée de mécanisme de protection des actifs et c’est pour cela qu’en plus de tous les arguments déjà évoqués ici, ça c’est un avantage de plus pour lequel les clients cherchent un contrat d’assurance-vie luxembourgeois.

« Le Luxembourg : un environnement encourageant et rassurant pour souscrire un contrat d’assurance-vie »

Tout à fait, le cadre de l’assurance-vie au Luxembourg offre une vraie sécurité, à la fois sur un plan juridique, au niveau de la protection des actifs et de l’épargne investie. Le Luxembourg bénéficie également d’une situation économique et politique assez stable. Donc tous ces éléments sont de nature à créer un environnement encourageant et rassurant pour le client qui va l’inciter à venir souscrire un contrat auprès d’une compagnie luxembourgeoise.

Contrat auprès duquel il pourra mettre l’ensemble de son patrimoine que l’on parle de titres cotés, non cotés voire pourquoi pas de biens immobiliers.

Enfin on peut dire qu’aujourd’hui, encore plus qu’avant, le contrat d’assurance-vie luxembourgeois est un véritable outil de gestion patrimoniale, devenu indispensable.

Tout à fait.

La loi Sapin II : protection des consommateurs ou confiscation de l'épargne ?

Comparaison de différents mécanismes de protection du souscripteur en Europe

La protection des actifs et la planification successorale

Comment mesurer la marge de solvabilité d'une compagnie d'assurance ?

Comment le "super privilège" a été amélioré grâce à l'affaire Excell life.

Le fonctionnement du super privilège en cas de défaillance de la compagnie d'assurance

Le Luxembourg offre sécurité juridique et protection des actifs pour les souscripteurs de contrats d'assurance-vie en unités de compte. Le Luxembourg bénéficie d'une situation économique et politique stable et d'un cadre juridique progressiste et innovant.Cet encadrement optimal fait du contrat d'assurance-vie luxembourgeois un outil de gestion patrimonial indispensable.