Nantissement, délégation de créance, cession de droit : les garanties au contrat d’assurance-vie

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Quelles sont les différentes mises en garantie d’un contrat d’assurance-vie ?

Le contrat d'assurance-vie peut permettre d'apporter à des créanciers, une garantie pour le paiement d'une dette ou d'un crédit. A cette fin, le souscripteur et le créancier, par exemple l'établissement bancaire prêteur, peuvent recourir à un nantissement du contrat d’assurance-vie.

Du nantissement à la délégation de créance : Les différentes garanties sur un contrat d’assurance-vie

Il existe différents types de mécanismes de mise en garantie. Leurs définitions, leurs spécificités et leurs effets dépendent des lois et réglementations applicables à chaque marché national. Les plus courants sont :

-

Nantissement et gage d’un contrat d’assurance-vie

Nantissement du contrat d’assurance-vie

Lors d’un nantissement de contrat d’assurance-vie, le souscripteur remet son contrat en garantie à un créancier. En contrepartie, il obtient une créance (limitée par les dispositions du contrat).

Cette action garantit que le créancier soit désintéressé (par priorité) en cas de manquement de l’emprunteur/débiteur à ses obligations.

Gage d’un contrat d’assurance-vie

Le gage d’assurance-vie correspond à une remise du contrat d’assurance-vie, du souscripteur au créancier, en garantie d’une dette.

-

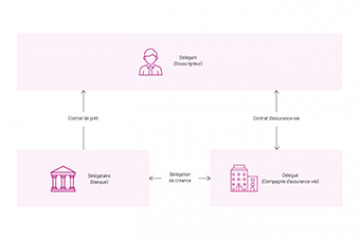

Délégation de créance d’une assurance-vie

La délégation de créance est une opération impliquant trois parties. Une personne, le délégué, s'oblige, sur demande d'une autre personne, le délégant, envers une troisième dénommée le délégataire qui l'accepte comme débiteur.

-

Cession de droits en droit luxembourgeois

Les droits résultant du contrat d'assurance peuvent être cédés en tout ou en partie par le preneur d'assurance.

La désignation bénéficiaire comme instrument de garantie

La désignation de bénéficiaire comme instrument de garantie est un mécanisme selon lequel le souscripteur du contrat d’assurance-vie peut désigner l’établissement bancaire auprès duquel il a un crédit comme bénéficiaire en premier rang à hauteur des sommes dues. L’établissement financier accepte alors le bénéfice du contrat dans le but d’être considéré comme bénéficiaire acceptant afin de sécuriser la désignation.

Les conséquences d’une mise en gage sur le contrat d’assurance-vie

Dans le cadre d’une mise en gage du contrat, le souscripteur ne peut plus agir librement lors des actes de gestion tels qu’arbitrage ou rachat. Il doit en demander l’autorisation au préalable au créancier (établissement bancaire).

Nantissement, délégation de créance : les garanties du contrat d’assurance-vie comme outil de planification du patrimoine

Les différents mécanismes qui permettent de mettre le contrat en garantie confirment sa place comme outil majeur de planification du patrimoine.

Le contrat d'assurance-vie peut servir de garantie pour le paiement d'une dette ou d'un crédit. Il existe différentes techniques pour utiliser un contrat d'assurance-vie comme garantie qui ont chacune leurs spécificités: nantissement, gage, cession de droits, délégation de créances. La désignation bénéficiaire peut également être utilisée.