La protection des actifs

La loi Sapin II : protection des consommateurs ou confiscation de l'épargne ?

Comparaison de différents mécanismes de protection du souscripteur en Europe

La protection des actifs et la planification successorale

Comment mesurer la marge de solvabilité d'une compagnie d'assurance ?

Comment le "super privilège" a été amélioré grâce à l'affaire Excell life.

Le fonctionnement du super privilège en cas de défaillance de la compagnie d'assurance

Le système de protection des créanciers luxembourgeois ou "triangle de sécurité": un des grands atouts du contrat d’assurance-vie.

Faisant suite aux directives européennes vie qui ont instauré le marché unique et la libre circulation des services à partir d'un agrément unique pour les compagnies d'assurance, il est apparu nécessaire d'assurer une protection des créanciers d'assurances par la mise en place de règles communautaires.

Historique du système de protection des actifs

La Directive européenne de 2001 sur l’assainissement et la liquidation des entreprises d’assurance a offert aux Etats membres la possibilité de choisir entre deux options en matière de traitement de créances d'assurances :

- accorder un privilège absolu aux créances d'assurances ;

- accorder un rang spécial aux créances d'assurance.

Le Luxembourg, lors de la transposition de la directive fait le choix de la première option.

Le "Triangle de sécurité" luxembourgeois

Le système de protection des actifs luxembourgeois repose sur deux piliers :

- l'accord d'un privilège absolu aux créanciers d'assurance ;

- la ségrégation des actifs.

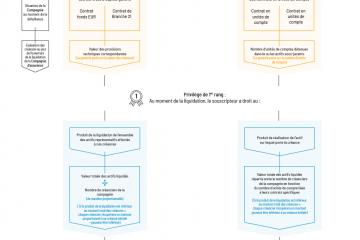

L'expression "Triangle de sécurité" désigne la relation tripartite entre la Compagnie d'assurance, la banque dépositaire et le Commissariat aux Assurances, matérialisée par une convention de dépôt.

Rôle et obligations de chaque partie

La Compagnie d'assurance reçoit les primes de ses souscripteurs et en devient alors propriétaire, les souscripteurs détenant en contrepartie une créance sur la compagnie d'assurance. Cette créance des souscripteurs donne lieu à la mise en place du système de protection des actifs. La Compagnie d'assurance a l'obligation de:

- constituer des provisions techniques au passif de son bilan afin de garantir les engagements pris par les souscripteurs ;

- établir un inventaire permanent des actifs représentatifs dans le but de constituer un patrimoine distinct ;

- faire preuve d'une marge de solvabilité suffisante.

Le Commissariat aux Assurances a un rôle de supervision et de contrôle. Il peut en cas de défaillance, bloquer les comptes de la compagnie auprès de la banque dépositaire.

La banque dépositaire a pour rôle quant à elle de détenir les actifs représentatifs des engagements des compagnies d'assurance.

Une protection encore renforcée par la loi du 10 août 2018

Le Luxembourg a, à l'occasion de la transposition de la directive IDD, saisi l'opportunité de renforcer encore davantage le régime de protection des créances d'assurance en venant préciser les modalités de mise en œuvre du "Triangle de sécurité" et en individualisant la protection au niveau du souscripteur.

Le "Triangle de sécurité" contribue ainsi à la renommée du Luxembourg en tant que place financière, notamment pour la commercialisation des contrats d'assurance-vie.

Le système de protection du souscripteur d'un contrat d'assurance-vie luxembourgeois est communément appelé le triangle de sécurité. La protection du souscripteur est assurée par le système du triangle de sécurité qui désigne la relation tripartite entre la compagnie d'assurance, la banque dépositaire et le Commissariat aux Assurances. A cela s'ajoute l'accord d'un super privilège aux créanciers d'assurance.