Comment le "super privilège" a été amélioré grâce à l'affaire Excell life.

Le super privilège : définition

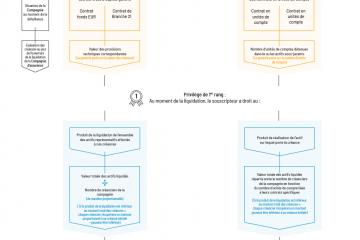

Les souscripteurs disposent d’un privilège de premier rang (super privilège) qui leur donnent le statut de créancier de premier rang en cas défaillance de l'assureur. Cela dès que les actifs ont été inscrits dans l’inventaire permanent, sur le patrimoine réglementé distinct en paiement de toutes leurs créances d’assurance. Ce «super privilège» prime sur tous les autres créanciers, c’est-à-dire qu’en cas de défaillance de la compagnie d’assurance, aucun autre créancier n’a de recours sur ces actifs.

Cas de la liquidation d'Excell Life

Dans le cadre de la liquidation de la société d'assurance Excell Life prononcée en 2012, le Tribunal d'arrondissement de Luxembourg, en date du 4 juin 2014, autorise les liquidateurs à payer des dividendes aux seuls preneurs dont les contrats étaient investis dans des fonds distribuant un dividende, identifiés dans le jugement.

Opposition d'un couple à la liquidation

Un couple, dont les contrats n'étaient pas investis dans ces fonds, invoquent le caractère général du "super privilège" (anciennement article 391) pour pouvoir profiter de ce mécanisme. Ils soutiennent qu'il serait contraire à la loi de verser un dividende aux seuls créanciers d'assurances qui ont investi dans des fonds déterminés, à l'exclusion de ceux qui n'y ont pas investi, étant donné que l'article 39 instaure un privilège sur l'ensemble des actifs représentatifs des provisions techniques.

Le couple s'appuie, en outre, sur la lettre circulaire 08/1 indiquant que le titulaire d'une police d'assurance ne dispose que d'un privilège commun à tous les assurés et qu'il ne bénéficie d'aucun droit de préférence qui le placerait dans une situation privilégiée par rapport aux autres preneurs. Il étaye finalement son argumentation en arguant du principe de l'égalité des créanciers de la masse et de la mutualisation des risques.

Première décision

Le tribunal d'arrondissement, rejette les arguments du couple notamment, au motif que l'application combinée de l'article 51.52 relatif à la liquidation judiciaire et du régime du super-privilège a justement pour objectif de protéger plus efficacement le souscripteur en cas de faillite de la banque dépositaire et/ou de la compagnie d'assurance.

Le tribunal rejette également l'application des principes de l'égalité des créanciers et de la mutualisation des risques, en avançant que, avant la faillite, les droits du couple n'étaient pas chiffrables et que l'on ne pouvait pas compter sur une mutualisation pour des opérations qui avaient bien tournées pour certains et pas pour d'autres.

Seconde décision

La Cour d'Appel, en 2015, réforme le jugement du tribunal d'arrondissement aux motifs que:

- en ce qui concerne les articles 37 et 39 de la loi sur le secteur des assurances (nouv. 117 s/), la généralité des termes utilisés laisse présumer la volonté du législateur de faire participer tous les créanciers d'assurances au patrimoine distinct dans sa totalité, celui-ci étant composé de l'ensemble des actifs représentatifs;

- la LC 08/1 ne laisse planer aucun doute quant au fait qu'un preneur ne peut pas être privilégié par rapport aux autres.

En résumé, la Cour d'Appel juge qu'il faut faire bénéficier l'ensemble des preneurs à due concurrence de l'actif intégral réalisé, à savoir de l'ensemble des actifs sous-jacents, sans privilégier un preneur par rapport à un autre.

Les améliorations apportées par la loi du 10 août 2018

Cette décision, logique au regard des textes de loi en vigueur à l'époque, a obligé le Législateur, en 2018, à apporter une clarification dans la nouvelle loi du secteur en précisant que les preneurs du contrat qui ont investi dans un fonds particulier bénéficient d'un privilège de premier rang sur le produit de la réalisation de cet actif (article 253-5 de la loi du 10 août 2018 modifiant la loi du 7 décembre 2015 sur le secteur des assurances).

L'avantage de cette décision réside dans le fait que le super-privilège se trouve précisé et renforcé.

1Article 39 de la loi 6 décembre 1991, abrogée par la loi du 7 décembre 2015 sur le secteur des assurances (maintenant article 118)

2Article 51.5 de la loi 6 décembre 1991, abrogée par la loi du 7 décembre 2015 sur le secteur des assurances (maintenant article 131-3)

La loi Sapin II : protection des consommateurs ou confiscation de l'épargne ?

Comparaison de différents mécanismes de protection du souscripteur en Europe

La protection des actifs et la planification successorale

Comment mesurer la marge de solvabilité d'une compagnie d'assurance ?

Comment le "super privilège" a été amélioré grâce à l'affaire Excell life.

Le fonctionnement du super privilège en cas de défaillance de la compagnie d'assurance

Dans le cadre de la souscription d'un contrat d'assurance-vie luxembourgeois, les souscripteurs disposent d’un super privilège qui leur donne le statut de créancier de premier rang en cas de défaillance de l'assureur. Le Luxembourg a renforcé les dispositifs du super privilège et du triangle de sécurité en 2018 en définissant que les contrats à rendement garanti font partie d'un patrimoine distinct.