Comparaison de différents mécanismes de protection du souscripteur en Europe

| Luxembourg | France | Belgique | Portugal | Italie | |

|---|---|---|---|---|---|

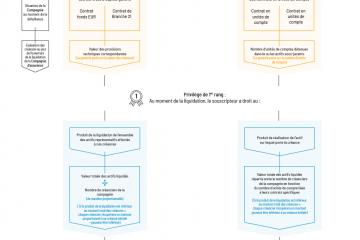

| Privilège absolu | Souscripteurs = "super-créanciers" de premier rang (avant l'Etat, les organismes sociaux et les salariés) sur les actifs représentatifs des créances d'assurances. |

Les assurés et les bénéficiaires disposent d’une créance privilégiée sur les actifs des placements sous-jacents. En cas de faillite de l’assureur, ils pourront prétendre à la valeur de ces actifs avant tous les autres créanciers (dont le fisc et les organismes de sécurité sociale). |

Tout montant dû à un preneur, à un assuré ou à un bénéficiaire est considéré comme un crédit d'assurance. Cette qualification est essentielle car les crédits d'assurance ont une préférence absolue sur tout autre crédit par rapport à la compagnie d'assurance. Les crédits d'assurance ont également priorité sur les autres actifs sociaux nécessaires pour compenser le montant qui leur est dû, et ne peuvent faire l'objet de saisie. |

||

| Rang spécial |

Souscripteurs = créanciers Créanciers chirographaires de "second rang" (après l'Etat, les organismes sociaux et les |

Les souscripteurs ont une créance privilégiée spéciale sur la valeur liquidative des actifs représentant les provisions techniques (vie et non-vie). |

|||

| Séparation des actifs |

Les actifs sont déposés auprès d’une banque dépositaire indépendante et détenus hors bilan de la compagnie d'assurance. |

Les actifs font partie du bilan de la compagnie d'assurance. |

Les actifs font partie du bilan de la compagnie d'assurance, mais la gestion est distincte. |

La capacité de la compagnie d’assurance à payer les investisseurs est assurée par les provisions (sommes mises de côté pour faire face à d'éventuelles dépenses futures) que l'Autorité de Surveillance des Assurances (ASF) oblige les compagnies à constituer. C’est la marge de solvabilité et les actifs de la société qui garantissent le paiement éventuel ou non des sinistres d'assurance. |

Pas par principe, mais une gestion séparée des actifs sous-jacents de certains contrats d'assurance-vie peut être organisée. |

| Particularité | Mécanisme du "Triangle de Sécurité" par le dépôt des actifs auprès d'une banque dépositaire agréée par le Commissariat aux Assurances et supervision globale du Commissariat aux Assurances. |

Fonds de garantie des assurances de personnes créé en 1999. Versement d'une indemnité de 70.000 € par souscripteur, quel que soit le nombre de contrats souscrits auprès d'une même compagnie d'assurance, en complément du produit de la réalisation des actifs par le liquidateur de la société défaillante si le produit de liquidation perçu n'a pas permis d'indemniser la totalité de la créance du souscripteur. |

Branche 21 (rendement garanti) : Fonds de garantie – versement d'une indemnité, dans un délai de 3 mois prolongeable 3 fois par le Fonds de garantie de 100.000 € maximum par personne et par établissement. Branche 23 (sans garantie de rendement) : le preneur et bénéficiaire jouissent d'un privilège légal sur les valeurs représentatives (primes versées + éventuelle plus-value) comparable à celui du Luxembourg. |

Le système d'indemnisation des investisseurs garantit la couverture des montants dus aux investisseurs respectifs, avec une limite maximale de 25.000 €, quel que soit le nombre de comptes détenus par l'investisseur et le nombre de titulaires de ces comptes. Toutefois, ni l'assurance capitalisation ni l'assurance en unités de compte ne sont couvertes par ce système de compensation, ce qui signifie qu'en cas de faillite ou de fraude d'un assureur ayant son siège au Portugal, le mécanisme de protection de l'investisseur est très limité. |

Les risques liés aux contrats d'assurance existants sont couverts pendant une période de 60 jours à compter de l'ouverture de la faillite d'une société d'assurance. Les souscripteurs disposent de ce délai pour exercer leur droit de rétractation. |

La loi Sapin II : protection des consommateurs ou confiscation de l'épargne ?

Comparaison de différents mécanismes de protection du souscripteur en Europe

La protection des actifs et la planification successorale

Comment mesurer la marge de solvabilité d'une compagnie d'assurance ?

Comment le "super privilège" a été amélioré grâce à l'affaire Excell life.

Le fonctionnement du super privilège en cas de défaillance de la compagnie d'assurance

Selon le pays de souscription d'un contrat d'assurance-vie, le souscripteur ne bénéficie pas du même niveau de protection de ses avoirs. Au Luxembourg, on retrouve le triangle de sécurité et le super privilège. En France, il existe un fonds de garantie des personnes, tout comme en Belgique et au Portugal.