Le contrat en unités de compte

Comparatif unités de compte / fonds euro

Les avantages du contrat en unités de compte

Statistiques sur les contrats en unités de compte

Les différents supports disponibles

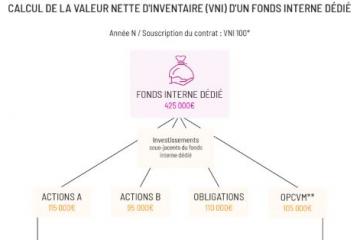

Calcul de la VNI d'un fonds interne dédié

Le fonds d’assurance spécialisé : une innovation luxembourgeoise

Découvrez la flexibilité offerte par les contrats en unités de compte.

Le contrat d'assurance-vie en unités de compte (UC)

Il existe différents types de contrats d’assurance-vie tels que les contrats en EUR ou les contrats en unités de compte. Ces derniers permettent d’investir dans des supports financiers variés : actions, obligations, OPCVM (fonds collectifs investis en valeurs mobilières) …

Un contrat d'assurance-vie en unités de compte est flexible, il peut être adapté à la situation du souscripteur, ses objectifs et son horizon d’investissement.

C’est un outil pérenne de la gestion de son épargne, à privilégier dans une stratégie patrimoniale globale.

Le contrat d’assurance-vie en unités de compte est d'ailleurs un atout important de l’offre luxembourgeoise en matière de gestion de patrimoine.

Spécificités

Dans un contrat d'assurance-vie en unités de compte, le risque est supporté par le souscripteur ; la valeur du contrat variant à la hausse comme à la baisse selon les évolutions des marchés financiers.

Un contrat d’assurance-vie en unités de compte est libellé en nombre d’unités de compte, lesquelles sont réparties selon leur classe d‘actifs (ex: action, obligation, immobilier…), leur zone géographique (Etats-Unis, Europe, pays émergents…) et leur secteur d’investissement (santé, infrastructure, technologie…).

Selon les montants à investir, le souscripteur a accès à un spectre plus ou moins large d’actifs défini par la circulaire 15/3 du Commissariat aux Assurances.

Les supports disponibles au sein des contrats en unités de compte

Il existe 2 grandes catégories de supports accessibles au sein des contrats en unités de compte:

Les fonds internes, décomposés eux-mêmes en 3 catégories :

- Les Fonds Internes Collectifs (FIC) : internes à la compagnie d’assurance, ils regroupent plusieurs souscripteurs.

- Les Fonds Internes Dédiés (FID) : gérés par un gestionnaire unique, ils servent en général de support à un seul contrat.

- Les Fonds d’Assurance Spécialisés (FAS) : ce sont des fonds internes qui ne servent de support qu’à un seul contrat; dans lequel le souscripteur est acteur à part entière dans la gestion des actifs.

Les fonds externes : ce sont des organismes de placement collectif (OPC ou encore fonds d’investissement) établis en dehors de la compagnie d’assurance, gérés par des gestionnaires d’actifs et soumis à une procédure d’agrément et de surveillance prudentielle continue de la part d’une autorité de surveillance étatique. Il peut s'agir d’OPCVM, de fonds alternatifs ou encore de fonds immobiliers.

La lettre circulaire 15/3 du Commissariat aux Assurances impose des limites d'investissement pour ces différents supports en fonction de la valeur totale du contrat.

Les différents styles de gestion d'un contrat UC

Selon son profil investisseur, son appétence au risque et les supports logés au sein du contrat en unités de compte, le souscripteur pourra accéder à différents types de gestion :

- la gestion libre,

- la gestion profilée,

- la gestion discrétionnaire.

Vous souhaitez comprendre le contrat d'assurance-vie en unités de compte, n'hésitez pas à télécharger le livre blanc ci-dessus.

Le contrat d'assurance-vie en unités de compte permet d'investir dans des supports financiers variés. On retrouve deux grandes catégories de supports dans un contrat d'assurance-vie en unités de compte. Tout d'abord, les fonds externes gérés par des tiers et établis en dehors de la compagnie d'assurance (OPCVM, fonds alternatifs ou encore fonds immobiliers). Il y a également les fonds internes décomposés eux-mêmes en 3 catégories: fonds interne collectif, fonds interne dédié et fonds d'assurance spécialisé. Tous les 3 sont des fonds internes à la compagnie. Tous les investissements admissibles au sein d'un contrat en unités de compte sont soumis à la lettre circulaire 15/3 du Commissariat aux Assurances.