Délégations de créance et nantissements

Les contrats d'assurance-vie et de capitalisation présentent de nombreux avantages. Ils permettent notamment aux souscripteurs de ce type de contrat de fournir à leurs créanciers (par exemple, un établissement de crédit) une garantie de paiement d’une dette/d’un crédit. Il est ainsi envisageable de recourir au mécanisme de la délégation de créance et du nantissement.

Qu’est ce qu’une délégation de créance ?

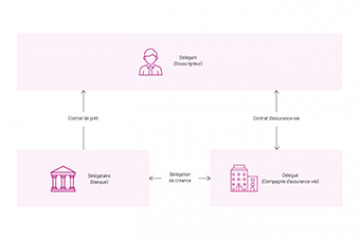

La délégation de créance est définie par le Code civil comme étant « une opération par laquelle une personne, le délégant, obtient d'une autre, le délégué, qu'elle s'oblige envers une troisième, le délégataire, qui l'accepte comme débiteur »..

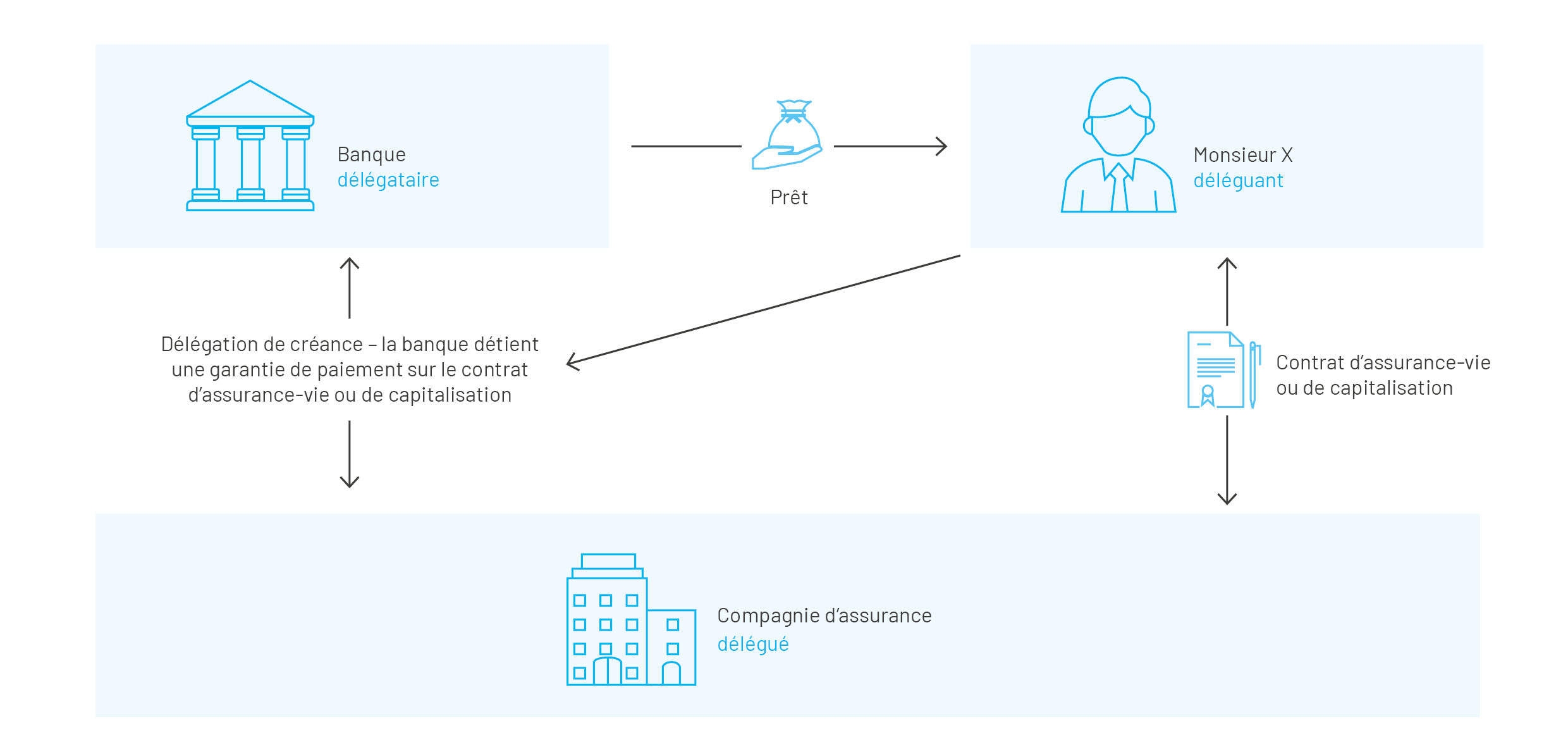

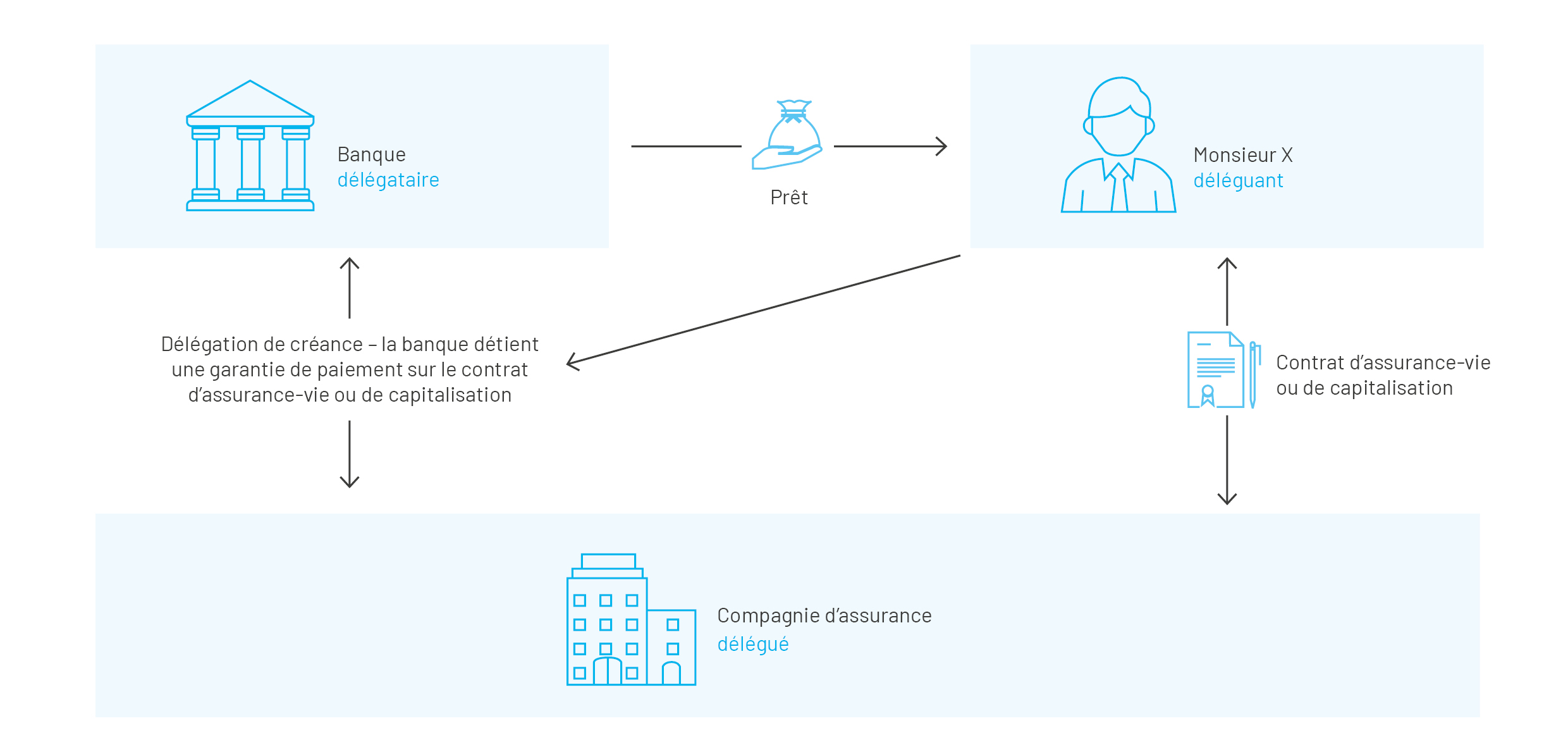

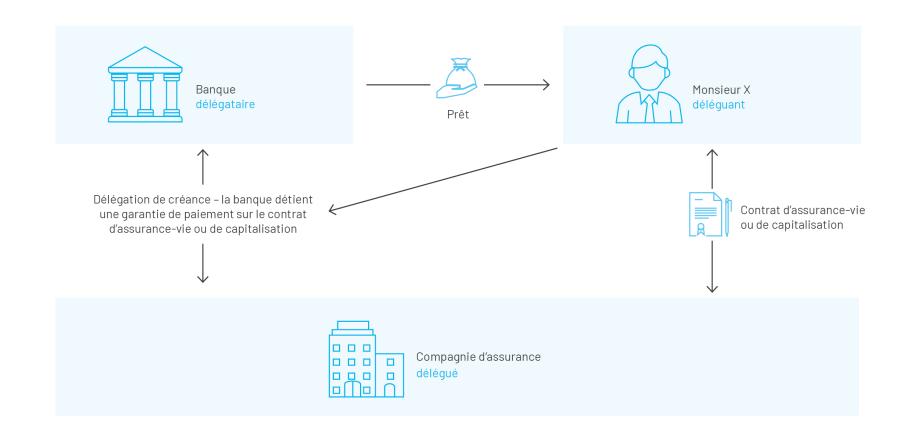

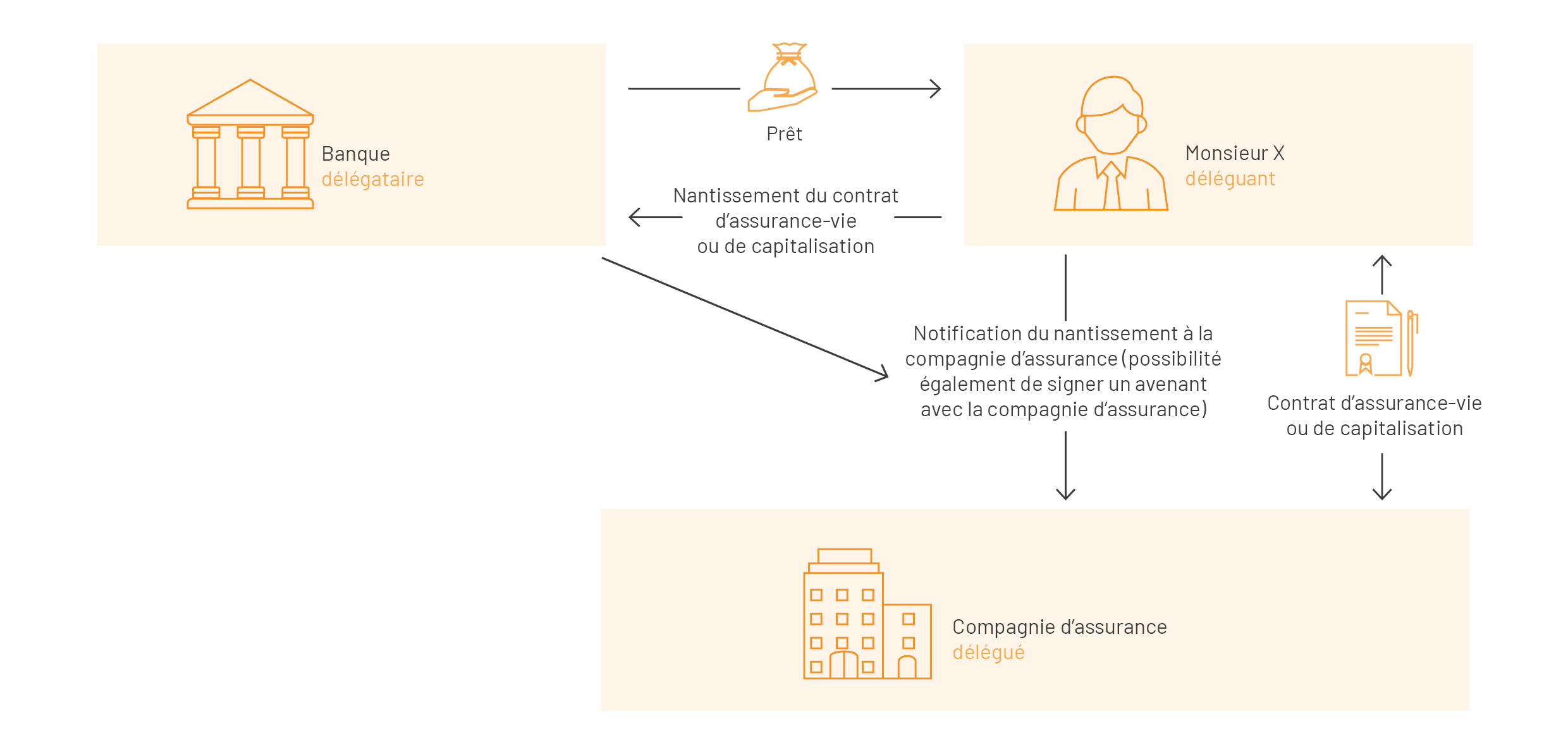

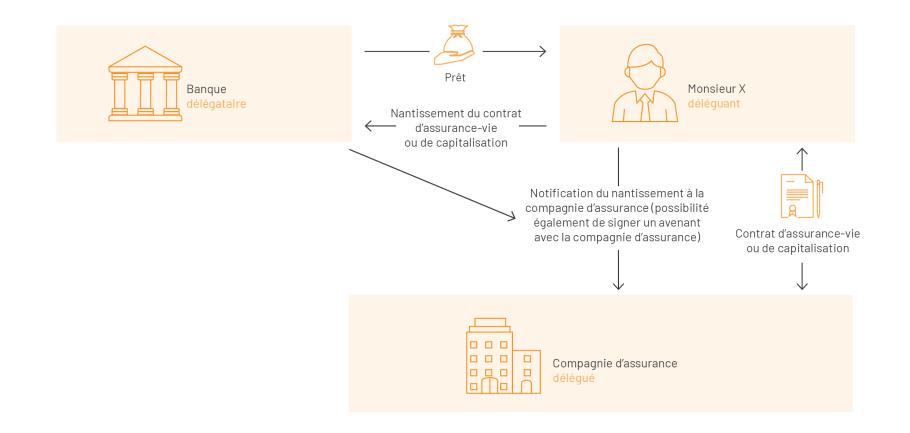

Exemple : La banque de Monsieur X a octroyé un prêt à ce dernier. Elle souhaite obtenir une garantie de paiement des échéances du prêt. Monsieur X a par ailleurs souscrit un contrat d’assurance-vie auprès de son assureur. A ce titre, une délégation de créance peut être consentie afin de rembourser la banque (délégataire) en cas de défaut de paiement de la part de Monsieur X (délégant), conformément aux termes de la délégation de créance.

La délégation de créance peut être:

- imparfaite lorsque le délégant (l’emprunteur Monsieur X) est débiteur du délégataire (la banque) mais que celui-ci ne l'a pas déchargé de sa dette, la délégation donnant au délégataire un second débiteur (l’assureur). Le paiement fait par l'un des deux débiteurs libère l'autre, à due concurrence.

- parfaite lorsque le délégant (l’emprunteur Monsieur X) est débiteur du délégataire (la banque) et que la volonté du délégataire de décharger le délégant (Monsieur X) résulte expressément de l'acte, la délégation opérant novation.

La grande majorité des délégations de créance est une délégation de créance imparfaite.

Qu’est-ce qu’un nantissement ?

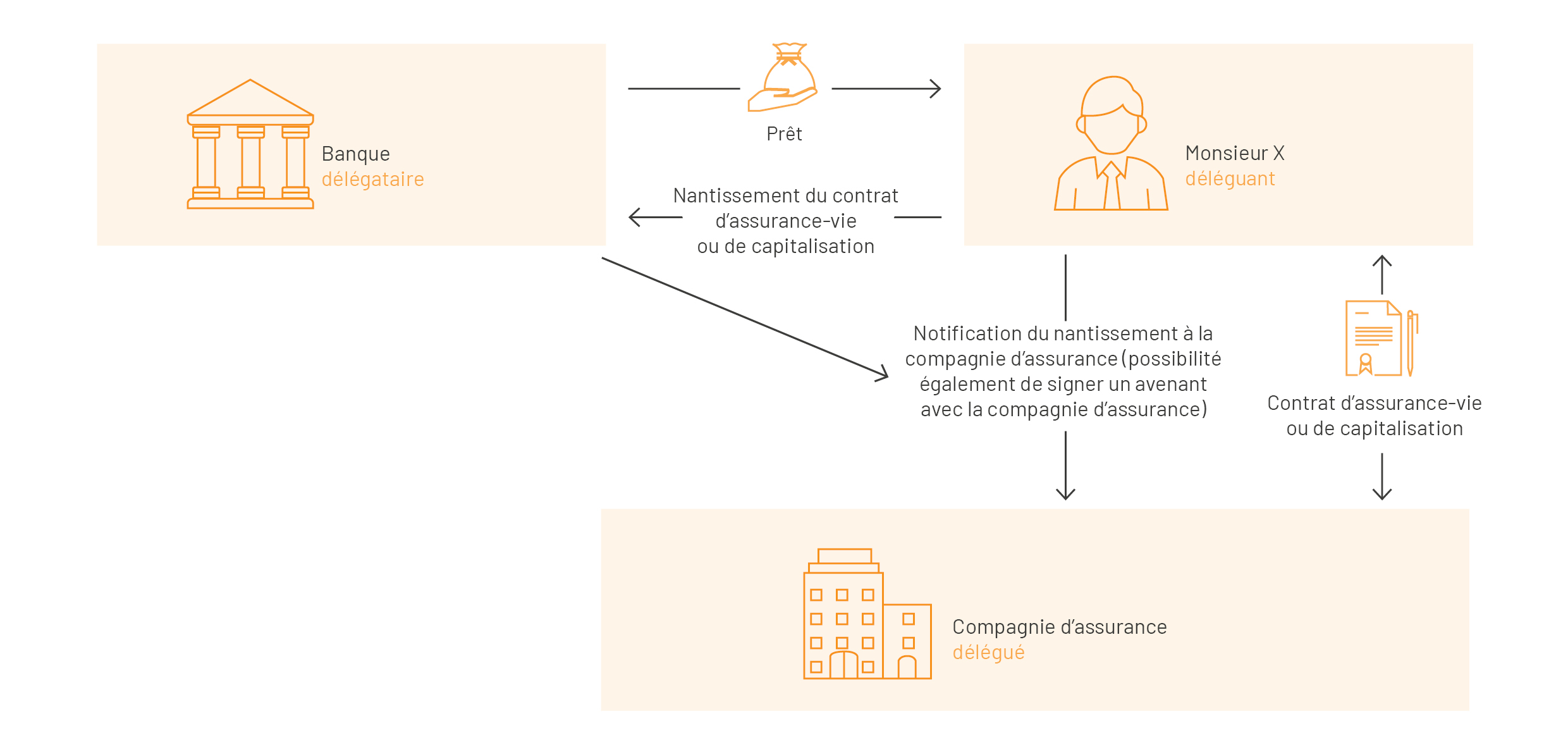

Le nantissement se définit, quant à lui, comme une opération par laquelle le souscripteur remet son contrat en garantie à un créancier afin que ce dernier puisse être désintéressé (par priorité) à hauteur de la créance garantie (et dans les limites des dispositions du contrat) sur la prestation d’assurance en cas de manquement de l’emprunteur/débiteur à ses obligations.

Quelles sont les points communs et les différences entre une délégation de créance et un nantissement ?

Ces deux types de garantie présentent plusieurs points communs :

- seul le souscripteur peut mettre en garantie son contrat d’assurance-vie ou de capitalisation ;

- la délégation de créance et le nantissement précisent plusieurs éléments dont les engagements réciproques des parties, et notamment la description de la créance du créancier nanti/délégataire et les modalités particulières en cas de rachat effectué durant la durée d'application de la délégation. En principe, si le souscripteur n’honore pas sa dette, le créancier a la faculté de demander le rachat du contrat d’assurance-vie ou de capitalisation à hauteur de la dette du souscripteur, et dans la limite de la valeur dudit contrat au jour où il formule sa demande de rachat et des termes de l’acte.

- lorsque l’assuré est distinct du souscripteur, il est nécessaire d’avoir son consentement à la délégation de créance ou au nantissement.

- l'accord du conjoint est également nécessaire lorsque le souscripteur délégant est marié sous un régime de communauté et que les fonds investis dans le contrat d’assurance-vie ou de capitalisation sont des deniers communs.

- la mise en place de la délégation de créance ou du nantissement est subordonnée à l’accord du bénéficiaire désigné si celui-ci avait accepté le bénéfice dudit contrat avant la mise en place de la délégation de créance ou du nantissement.

- le souscripteur ne peut plus agir librement dans le cadre des actes de gestion de son contrat d’assurance-vie ou de capitalisation tels que les opérations d’arbitrage ou de rachat. En effet, il doit demander l’autorisation préalable du créancier nanti/du délégataire ;

- lorsque le contrat d’assurance-vie ou de capitalisation est souscrit auprès d’une entreprise d’assurance luxembourgeoise, un mandat de levée de secret professionnel doit être consenti par le souscripteur afin de délier la compagnie d’assurance du secret professionnel auquel elle est liée en vertu du droit luxembourgeois ;

- la mise en garantie du contrat d’assurance-vie ou de capitalisation est levée au moment où le souscripteur a totalement remboursé sa dette auprès de son créancier et que ce créancier en a informé l’assureur par une mainlevée.

Toutefois, ces deux types de mises en garantie se différencient sur plusieurs points, notamment les suivants :

- le contrat d’assurance-vie ou de capitalisation peut être donné en nantissement soit par avenant, soit par acte soumis aux formalités des articles 2355 à 2366 du Code civil. La signature de l’assureur n’est donc pas forcément requise lorsque le nantissement lui est notifié.

- A contrario, dans le cadre de délégation de créance, la manifestation claire de volonté de l’ensemble des parties, à savoir le délégant, le délégataire et le délégué (et d’autres intervenants en fonction des hypothèses envisagées) est primordiale.

Ainsi, la délégation de créance et le nantissement présentent de nombreux avantages qui sont communs aux deux types de mise en garantie. Le choix entre ces deux mises en garantie et leur contenu dépendent de la volonté des parties et de la loi/réglementation applicable.

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Case Study : mise en garantie de contrat et effet de levier

La délégation de créance et le nantissement sont deux techniques qui permettent de mettre en gage son contrat d'assurance-vie ou de capitalisation en contrepartie d'une prêt. En quoi ces deux solutions diffèrent-elles ? Et quels sont leurs points communs ?