Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

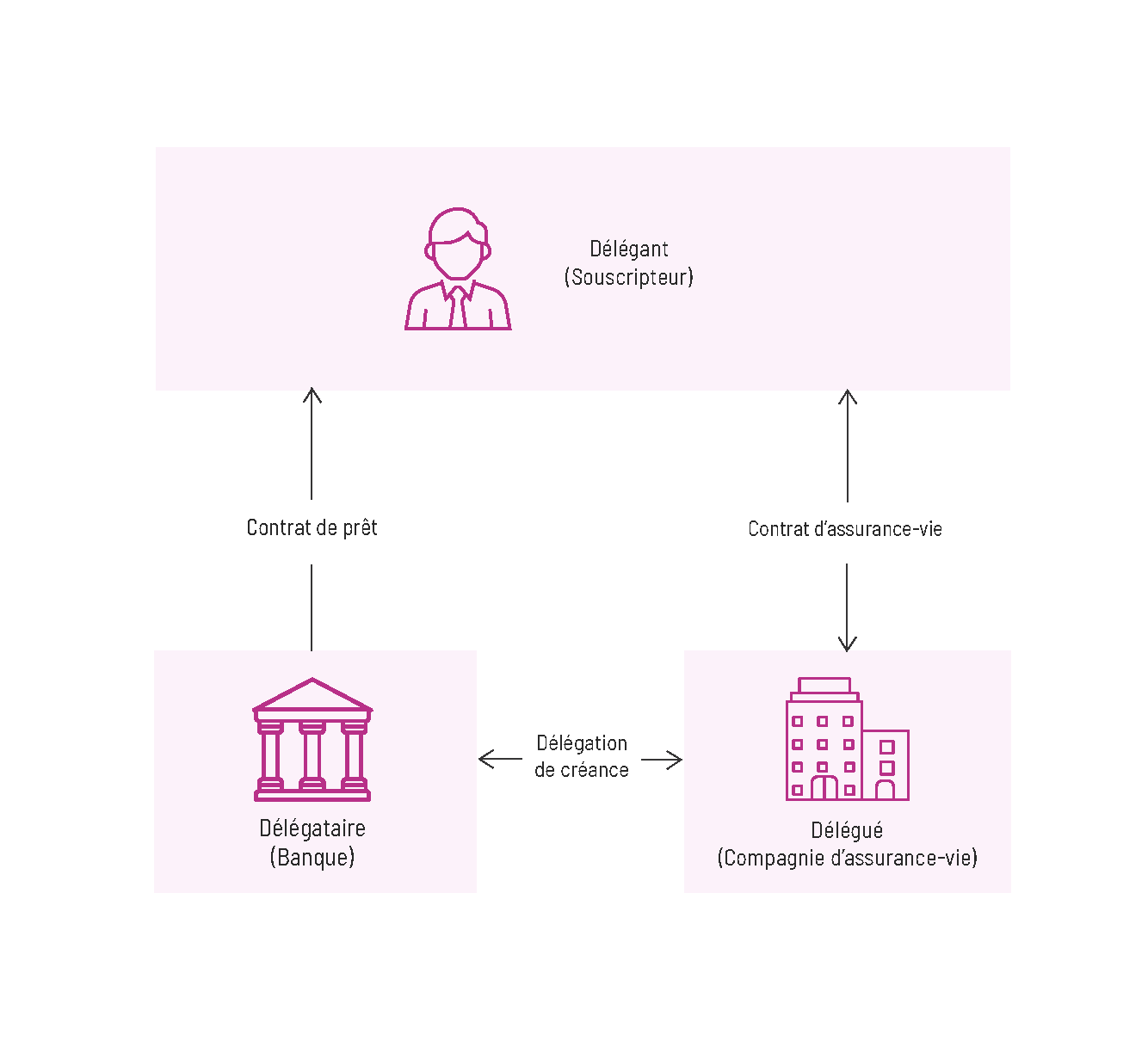

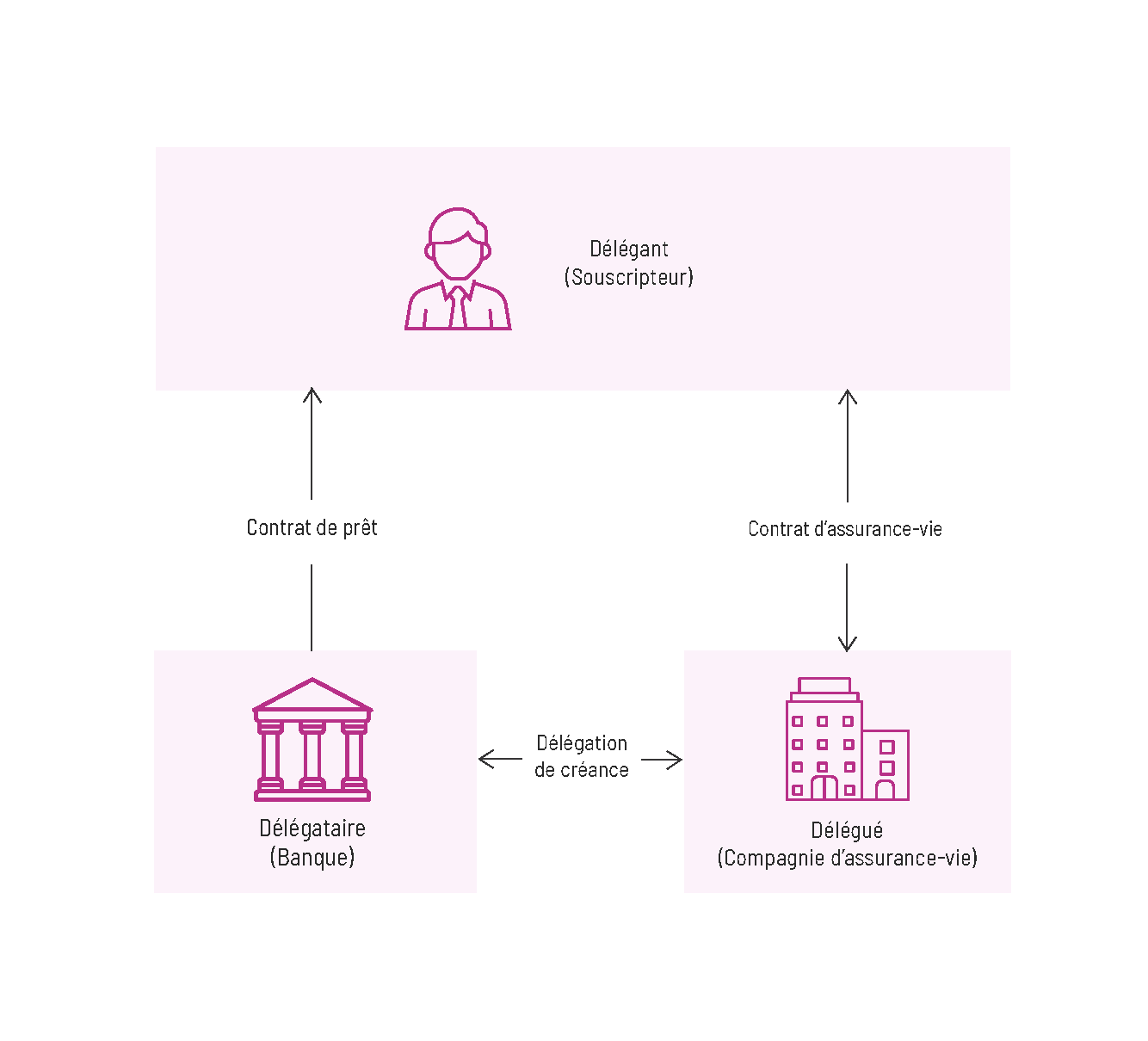

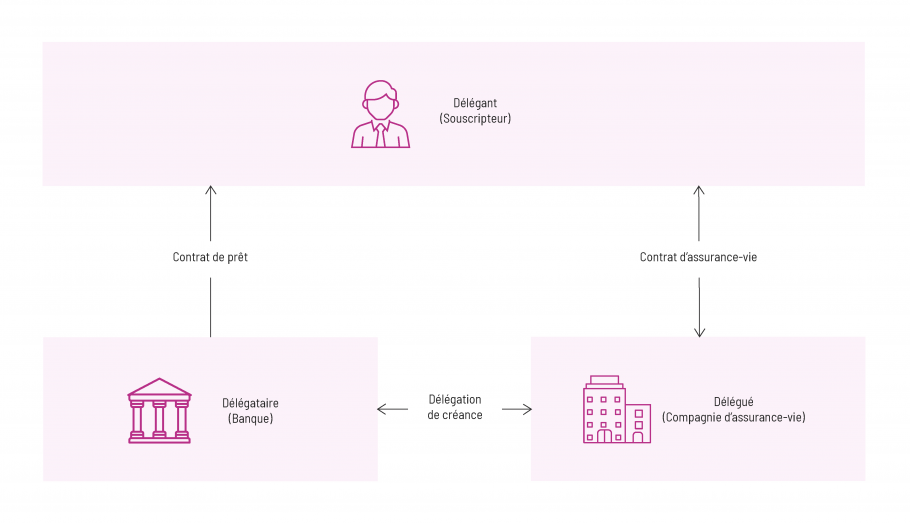

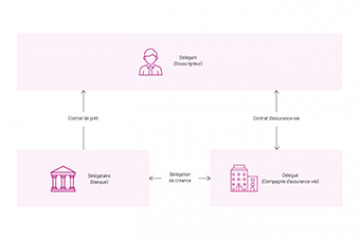

Délégation de créance

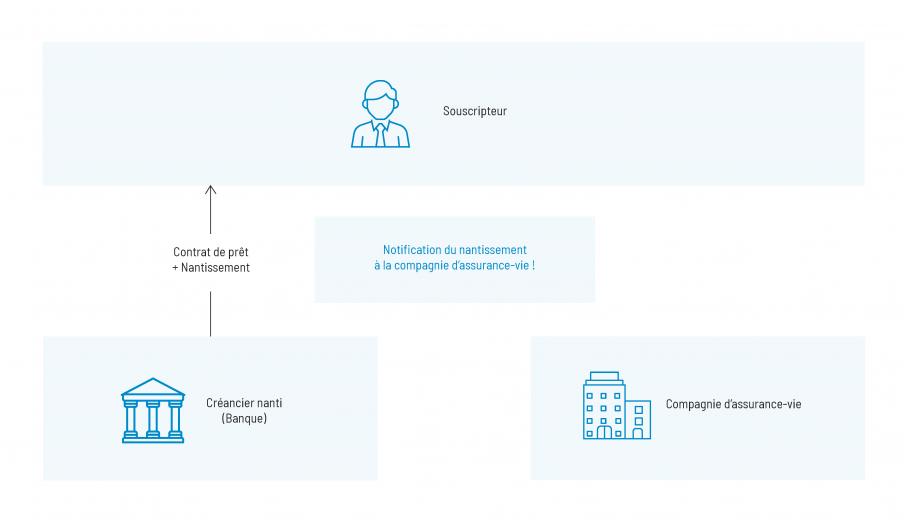

Nantissement / gage

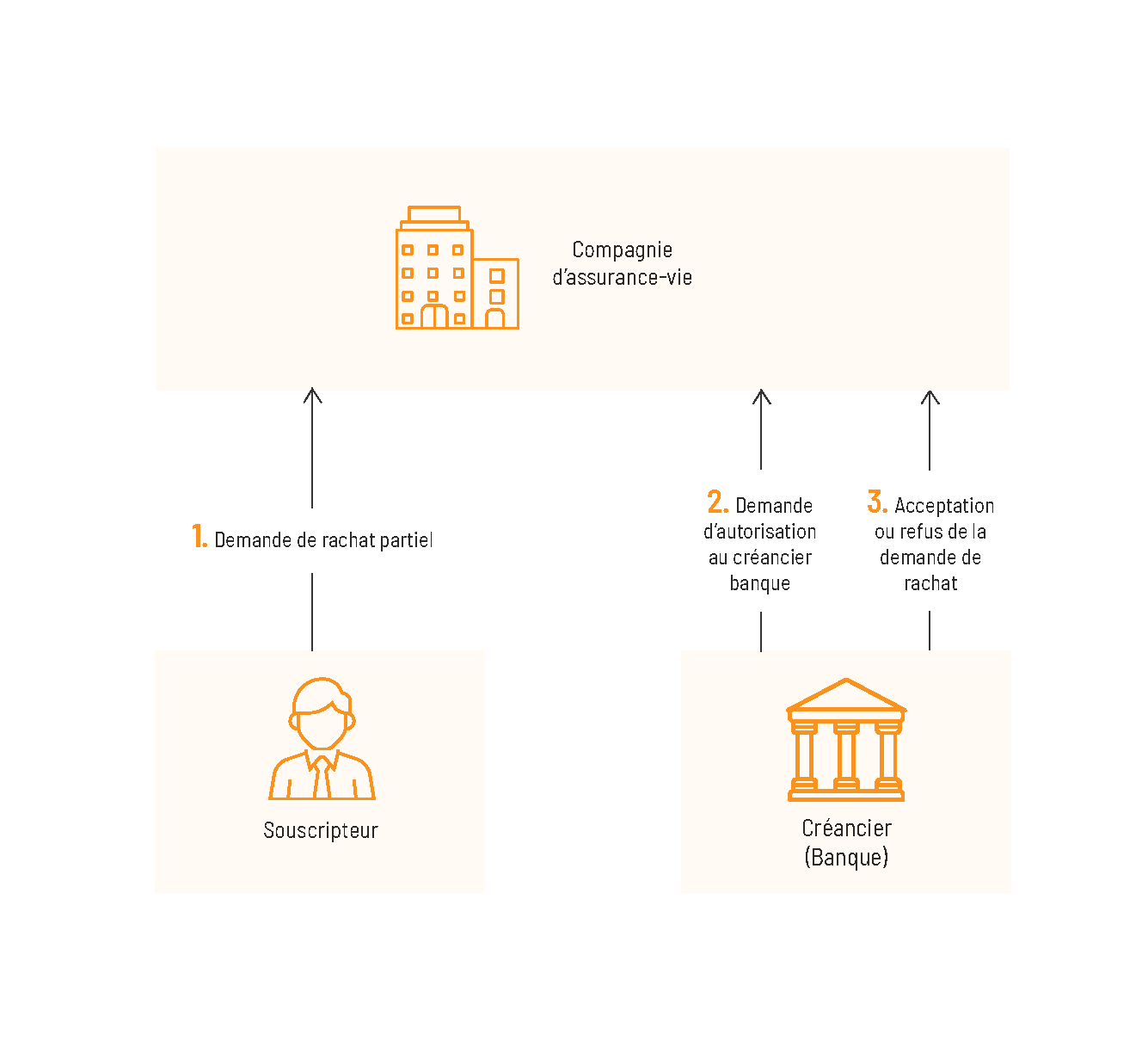

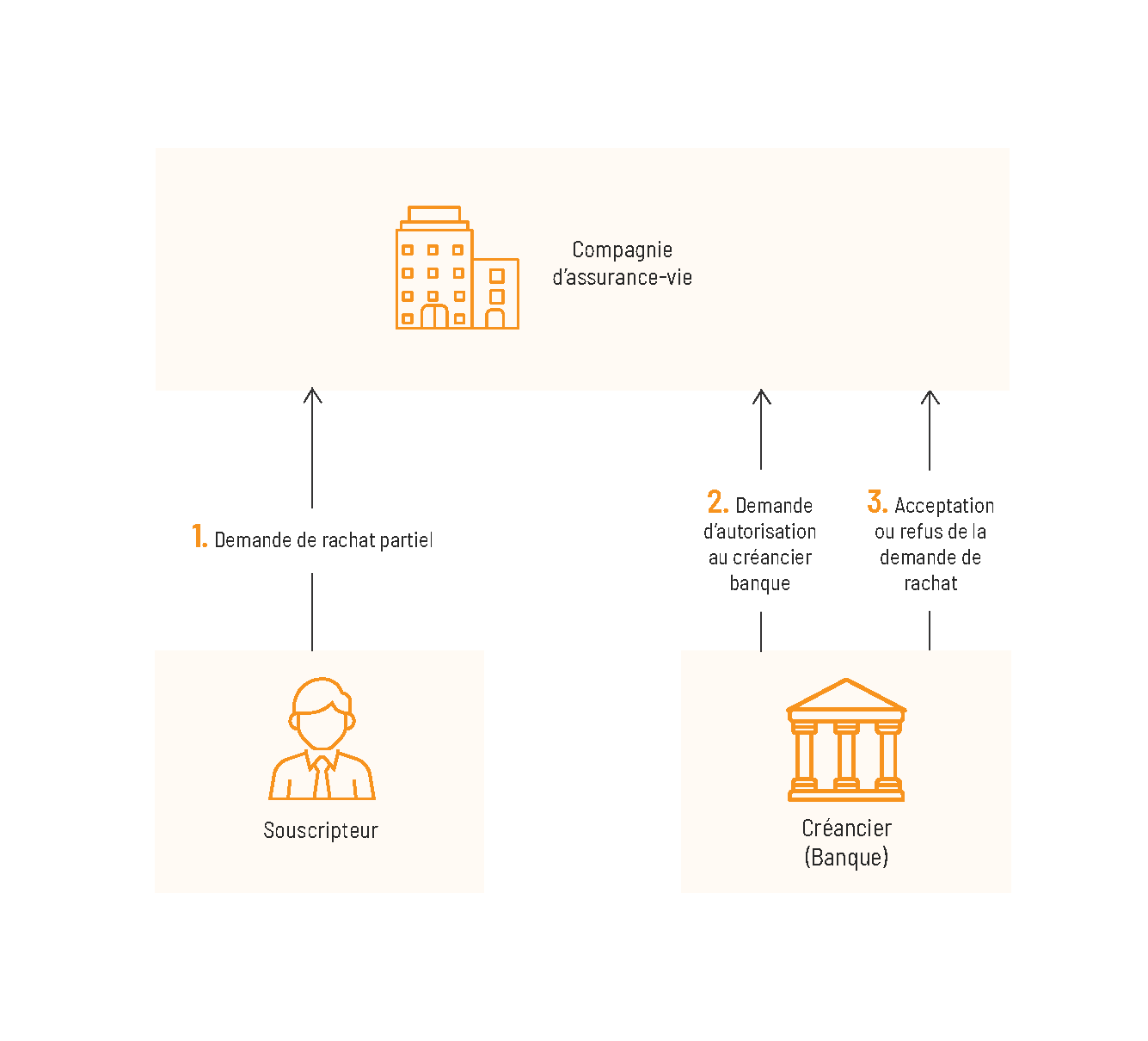

Fonctionnement de la mise en garantie dans le cas d’une demande de rachat partiel émanant du souscripteur

Un contrat d’assurance-vie peut être mis en garantie par le souscripteur. Il s’agit d’un accord entre le souscripteur, le créancier (banque) et la compagnie d’assurance-vie, selon lequel le contrat d’assurance-vie est utilisé comme garantie en échange d’un prêt financier.

Il existe différents types de mise en garantie, vous trouverez la description du fonctionnement des plus courantes – délégation et nantissement – ci-dessous.

Lorsqu’un contrat d’assurance-vie a été mis en garantie, le souscripteur ne peut plus agir librement lors des actes de gestion tels qu’un arbitrage ou un rachat. Il doit en demander l’autorisation au préalable au créancier (établissement bancaire).

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Case Study : mise en garantie de contrat et effet de levier

Lorsque le contrat d'assurance-vie est mis en garantie auprès d'un établissement de crédit, que ce soit dans le cadre d'une délégation de créance, d'un nantissement ou d'un gage, il n'est plus possible d'effectuer des changements librement dans le contrat. En effet, le souscripteur doit demander préalablement l'autorisation au créancier s'il souhaite effectuer un rachat sur son contrat d'assurance-vie.