Mise en garantie du contrat d'assurance-vie

| Mise en garantie possible? (OUI/NON) | Types de mises en garanties existantes | Fonctionnement des mises en garantie | |

| Luxembourg | OUI | 1. Délégation de créance (article 1275 et suivants du Code civil luxembourgeois) 2. Gage (article 116 et suivants de la loi luxembourgeoise modifiée du 27 juillet 1997 sur le contrat d'assurance et articles 2071 et suivants du Code civil luxembourgeois) 3. Cession de droit (articles 118 et suivants de la loi modifiée du 27 juillet 1997 sur le contrat d'assurance) |

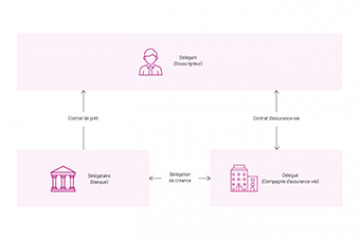

1. Délégation de créance : l'opération juridique par laquelle une personne, le délégué, s'oblige sur instruction d'une autre personne, le délégant, envers une troisième, le délégataire. Opération triangulaire caractérisée par une initiative du délégant, un engagement du délégué et une acceptation par le délégataire (voire d'autres intervenants tels que l'assuré s'il est distinct du souscripteur). 2. Gage : les droits résultant du contrat ne peuvent être mis en gage que par le preneur d'assurance. Cette sûreté consiste en la remise du contrat, par le souscripteur au créancier, en garantie de sa dette. La mise en gage du contrat ne peut s'opérer que par avenant signé par le preneur d'assurance/débiteur, le créancier gagiste et l'assureur. 3. Cession de droit : les droits résultant du contrat d'assurance peuvent être cédés en tout ou en partie par le preneur d'assurance. La cession totale ou partielle ne peut s'opérer que par voie d'avenant tripartite entre la compagnie d'assurance, le preneur d'assurance et le créancier gagiste. Trois types de cession peuvent se présenter: le transfert en pleine propriété, le transfert à concurrence des sommes dues et le transfert de tous les droits résultant du contrat. |

| France | OUI | 1. Délégation de créance (notamment régie par les articles 1336 et s. du Code civil français) 2. Nantissement (notamment l'article L132-10 du Code des assurances français et articles 2355 et s. du Code civil français) |

1. Délégation de créance : l'opération juridique par laquelle une personne, le délégué, s'oblige sur instruction d'une autre personne, le délégant, envers une troisième, le délégataire. 2. Nantissement : l'affectation, en garantie d'une obligation, d'un bien meuble incorporel ou d'un ensemble de biens meubles incorporels, présents ou futurs. La police d'assurance peut être donnée en nantissement soit par avenant, soit par acte soumis aux formalités des articles 2355 à 2366 du Code civil. |

| Belgique | OUI | 1. Délégation de créance Mécanisme luxembourgeois, non prévu par la loi belge, mais souvent utilisé en pratique. 2. Gage (= Nantissement) Articles 181 et 182 de la Loi du 4avril 2014. 3. Cession de droit Articles 183 et 184 Law of 2014. |

1. Délégation de créance: pour le preneur d'assurance : droit de créance (= dette de la compagnie d'assurance) - accord tripartite. La loi belge ne prévoit aucune formalité. 2. Gage : 3. Cession de droit: |

| Italie | OUI | En droit italien, ce mécanisme est appelé "Pegno". Il s'agit d'une mise en garantie semblable au "nantissement" (artt. 2787 et 2800 du Code Civil). | La banque et le souscripteur concluent un contrat de gage et en informent la compagnie d'assurance. La compagnie rédige une annexe au contrat, notifie et l'envoie au souscripteur et à la banque. |

| Allemagne | OUI |

1. Nantissement |

1. Nantissement : Le souscripteur remet le contrat d'assurance, (considéré comme cérance au porteur), au créancier ("le créancier gagiste"). 2. Cession de droits : Le souscripteur ("Cédant ") cède ses droits sur la police à un tiers, généralement le créancier ("Cessionnaire"). |

| Pologne | OUI | Nantissement | Le contrat établissant le nantissement doit être conclu par écrit avec une date certifiée, même si pour un contrat de transfert de droit, ce formalisme n'est pas obligatoire. Pour qu'un gage soit acté, le constituant du gage (souscripteur) doit en informer par écrit le débiteur de la créance (compagnie d'assurance). |

| Royaume-Uni | OUI | Nantissement | Pour que les contrats d'assurance-vie nantis en faveur d'un organisme de prêt soient reconnus, les conditions suivantes doivent être remplies : (1) la compagnie d'assurance doit être soumise à la directive Solvabilité II ou à la surveillance d'une autorité compétente d'un pays tiers qui applique des dispositions prudentielles et réglementaires au moins équivalentes à celles en vigueur dans la Communauté ; (2) le contrat d'assurance-vie est ouvertement nanti ou cédé à l'organisme préteur ; (3) la compagnie d'assurance est informée du nantissement ou de la cession et, ne peut donc payer les montants dus au titre du contrat sans l'accord de l'organisme de prêt ; (4) la valeur de rachat est déclarée par la compagnie d'assurance et n'est pas réductible ; (4A) la valeur de rachat doit être payée en temps opportun sur demande ; (4B) la valeur de rachat ne peut être demandée sans le consentement de l'organisme préteur ; (5) l'organisme préteur doit avoir le droit d'annuler le contrat et de recevoir la valeur de rachat en temps opportun en cas de défaut de l'emprunteur ; (6) l'organisme préteur est informé de tout défaut de paiement du souscripteur ; (7) une protection de crédit doit être fournie pour l'échéance du prêt. Lorsque cela n'est pas possible parce que contrat d'assurance prend fin avant l'expiration du prêt, l'organisme préteur doit s'assurer que le montant du contrat d'assurance lui sert de garantie jusqu'à la fin de la durée du contrat de crédit ; (8) le nantissement ou la cession doit être juridiquement valable et opposable dans tous les pays concernés au moment de la conclusion du contrat de crédit. |

| Espagne | OUI | En droit espagnol, le mécanisme est appelé "Pignoración de la póliza". Il s'agit d'une mise en garantie similaire au "nantissement". | Le nantissement est destiné à constituer un privilège sur le contrat d'assurance, et donc, une simple possibilité de transmission si elle ne répond pas à l'obligation primaire... C'est un nantissement de droits (tous les droits nécessaires pour que le créancier gagiste puisse faire valoir ses droits). Dans ce contrat, seuls le souscripteur et la banque interviennent. La compagnie d'assurance ne doit être informée de cette convention que par des moyens fiables et par écrit. |

| Pays-Bas | OUI | "Pandrecht" sur base des articles 3:236 et 3:237 du Burgerlijk Wetboek. Nantissement des droits, le document doit être enregistré ou établi par un notaire. | Un droit de nantissement peut être établi sur toutes les marchandises faisant l'objet d'un transfert. Ainsi, un contrat d'assurance en unités de compte peut être nanti. Lorsqu'un contrat comporte un "pandrecht", il faut obtenir l'autorisation du créancier gagiste pour effectuer des modifications dans le cadre dudit contrat. Le nantissement est un accord entre les deux parties (par exemple le client et la banque). La compagnie d'assurance doit être informée. |

| Portugal | OUI | 1. Délégation de créance (mécanisme luxembourgeois, non prévu par la loi portuguese, mais souvent utilisé dans la pratique). 2. Gage (penhor - article 666.° du Code Civil). 3. Cession de droit ("cessão ou oneração de direitos" - art. 196.° Loi sur le contrat d'assurance et art. 577.° Code Civil). |

1. Délégation de créance : pour le souscripteur : droit de créance (= dette de la compagnie d'assurance) - convention tripartite. 2. Le gage donne droit au créancier au paiement de sa créance, ainsi qu'aux intérêts éventuels, avec préférence sur les autres créanciers, de la valeur d'un certain bien meuble, appartenant au débiteur ou à un tiers. Le gage est un accord entre le souscripteur et la banque, de sorte qu'il suffit de le notifier à la compagnie d'assurance. 3. Le droit de rachat ou tout autre droit du souscripteur, de l'assuré ou du bénéficiaire, peut être cédé ou grevé conformément aux règles générales et doit être communiqué à la compagnie d'assurance. |

| Finlande | OUI | En droit finlandais, le souscripteur est autorisé à céder et à nantir le droit détenu au titre d'un contrat d'assurance-vie (article 51 de la loi sur les contrats d'assurance n° 543 du 28 juin 1994). | Le souscripteur et le créancier gagiste signent un contrat de nantissement et doivent en informer la compagnie d'assurance. La compagnie établit une annexe au contrat, la notifie et l'envoie au souscripteur et au créancier gagiste. |

| Suède | OUI | Le souscripteur a le droit de nantir son contrat d'assurance-vie (Loi sur les contrats d'assurance 2005 : 104, Chapitre 3 - Section 14 - Article 9). | Le souscripteur et le créancier gagiste signent un contrat de nantissement et doivent en informer la compagnie d'assurance. La compagnie établit une annexe au contrat, la notifie et l'envoie au souscripteur et au créancier gagiste. |

| Monaco | OUI | 1. Délégation de créance 2. "Nantissement" / "gage" |

1. Délégation de créance : l'opération juridique par laquelle une personne, le délégué, s'oblige sur instruction d'une autre personne, le délégant, envers une troisième, le délégataire. Opération triangulaire caractérisée par une initiative du délégant, un engagement du délégué et une acceptation par le délégataire (voire d'autres intervenants tels que l'assuré s'il est distinct du souscripteur). 2. Nantissement/gage : l'affectation, en garantie d'une obligation, d'un bien meuble incorporel ou d'un ensemble de biens meubles incorporels, présents ou futurs. |

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Case Study : mise en garantie de contrat et effet de levier

Selon le pays de résidence du souscripteur, le type de garantie qu'il est possible de faire sur son contrat d'assurance-vie sera différent. En effet, on peut parler délégation de créance, gage ou cession de droit à Luxembourg, alors que le nantissement sera plus usité en France, en Italie ou encore en Espagne. Les possibilités offertes pour la mise en garantie d'un contrat d'assurance-vie dépendent du pays de résidence du souscripteur.