Case Study : mise en garantie de contrat et effet de levier

Temps de lecture : 5 min

Donner son contrat d'assurance-vie en garantie pour l'obtention d'un prêt permet de développer son patrimoine. Découvrez comment grâce à cette étude de cas.

Vous souhaitez avoir plus de renseignements ?

Contactez-nous

Les contenus de cette thématique

Temps de lecture : 5 mn

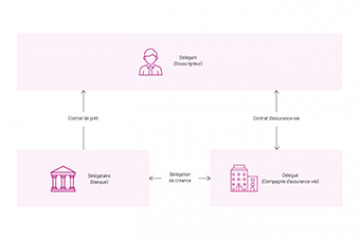

Délégations de créance et nantissements

Quelle sont les différences et les points communs entre une délégation de créance et le nantissement d'un contrat d'assurance-vie ?

Temps de lecture : 5 mn

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Le nouveau rôle des banques en Italie en cas de nantissement d'un contrat d'assurance-vie.

Temps de lecture : < 5 min

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Le rôle du bénéficiaire dans la mise en garantie du contrat d'assurance-vie.

Temps de lecture : < 5 min

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mise en garantie: fonctionnement en cas de rachat partiel.

Temps de lecture : 12 min

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Pourquoi mettre son contrat d'assurance-vie en garantie ?

Temps de lecture : < 7 min

Mise en garantie du contrat d'assurance-vie

Les possibilités de mise en garantie du contrat d'assurance-vie en fonction du pays de résidence.

Temps de lecture : 5 min

Case Study : mise en garantie de contrat et effet de levier

Comment développer son patrimoine en donnant son contrat en garantie.

Mettre son contrat d'assurance-vie en garantie permet d'obtenir un prêt pour développer son patrimoine.

Il est possible de souscrire un contrat d'assurance-vie luxembourgeois pour ensuite le mettre en garantie afin d'obtenir un prêt immobilier. Cette opération permet de réaliser un effet de levier et d'investir les sommes ainsi obtenues dans un achat immobiler tout en continuant à capitaliser les plus-values du contrat d'assurance-vie.