Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

PAROLE D'EXPERT: QUESTIONS À KARINE VILRET - PARTNER WILDGDEN

« Ce qui est intéressant à savoir pour le consommateur, c'est que ce sont des garanties extrêmement peu coûteuses à mettre en place avec une sécurité maximale.»

Version textuelle de l'interview :

Q1. Pourquoi mettre son contrat d'assurance-vie en garantie ?

Le contrat d'assurance-vie luxembourgeois est d’une grande flexibilité et d'un grand libéralisme au niveau contractuel et il est aisé de le mettre en garantie. Habituellement on utilise le contrat d'assurance-vie comme un instrument de prévoyance ou d'épargne. L'avantage de le mettre en garantie c'est de pouvoir utiliser l'épargne qui est investie dans le contrat d'assurance-vie pour pouvoir le mettre en garantie vis-à-vis d'un établissement prêteur. C’est-à-dire, vous avez un contrat d'assurance-vie, vous avez nécessairement une créance, une créance qui appartient potentiellement au souscripteur ou potentiellement au bénéficiaire des prestations d'assurance. Cette créance, qui est en fin de compte un bien meuble incorporel qui appartient au patrimoine du souscripteur ou potentiellement du bénéficiaire peut être mise en garantie. Dans le sens où on a l'habitude d'utiliser des modes de sûreté tels que le gage, le cautionnement, l'hypothèque, à ce même titre on va "nantir", "gager" le contrat d'assurance-vie. Ce qui est intéressant à savoir pour le consommateur, c'est que ce sont des garanties qui sont extrêmement peu coûteuses à mettre en place avec une sécurité maximale donc que ce soit du côté du l'emprunteur ou de l'établissement prêteur ça a un énorme avantage pour les deux parties. Par exemple, la plupart du temps on ne voit pas un assureur facturer une mise en délégation ou une mise en gage du contrat d'assurance-vie, ça fait partie des services accessoires qu'offre l'assureur. Quand on pense à la comparaison avec une hypothèque ça n'a aucune mesure ou un cautionnement tout autant.

Q2. Quels sont les différents types de mise en garantie ?

Alors le gager, le nantir ou le déléguer, il y a plusieurs modes de mise en garantie du contrat. La difficulté est toujours de trouver la bonne sûreté applicable au cas d'espèce. Dans certains cas nous allons préférer le gage d'une police d'assurance. Pourquoi ? Parce que pour des raisons juridiques peut-être un peu complexes, on aurait besoin d'avoir un contrat accessoire au contrat de crédit initial ou au contrat d'assurance-vie initial puisque le gage est une sûreté qui est accessoire à l'obligation principale et aux garanties.

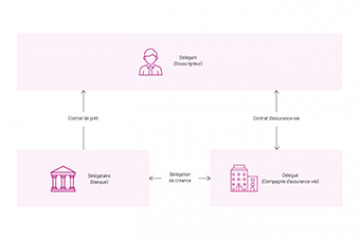

On a aussi le mécanisme de la délégation alors le mécanisme de la délégation est issu du droit civil, du droit commun des obligations. La pratique des affaires a imaginé depuis de très nombreuses années pouvoir mettre en garantie, par délégation, le contrat d'assurance-vie. Cette délégation c'est un engagement autonome qui est d'une grande fiabilité, aujourd'hui on n'a pas de soucis au niveau de son régime juridique cela fonctionne merveilleusement bien, avec une grande sécurité pour l'établissement prêteur. Pourquoi ? Parce que c'est un engagement autonome de l'assureur vis-à-vis d'une banque qui va prêter, où il sera un deuxième débiteur qui s'adjoindra au premier débiteur, celui qui bénéficie du crédit. Dans ce contexte on peut imaginer que quand on a comme garant un assureur, on est dans une situation de confiance du marché qui est assez exceptionnelle puisque on sait très bien que la faillite d'une compagnie d'assurance est quasi hypothétique.

On peut aussi prévoir de céder les droits. C'est-à-dire que quand je suis souscripteur, j'ai un contrat d'assurance-vie avec mon assureur, je vais pouvoir transférer des droits à des créanciers soit professionnels soit privés. Dans ce contexte, on va se poser la question : qu'est-ce que je transmets ? C'est à dire que quand on met en garantie son contrat : qu'est ce qui va devenir de ce contrat ? À ce moment-là en fin de compte, c'est là où l'enjeu contractuel prend toute sa force. C'est à dire qu'il va falloir prévoir contractuellement dans cet acte, dans l'acte de délégation, de gage, de nantissement, il va falloir contractuellement organiser le transfert des droits. Pourquoi ? Parce que la sécurité de l'opération va résider dans la rédaction même des droits qui vont être transférés et de la manière dont ça va être transféré.

Q3. Quelles sont les conséquences d'une mise en garantie ?

Au niveau des droits qui sont transférés du fait de la mise en garantie, il y a beaucoup de droits qui appartiennent au souscripteur qu'on appelle les droits personnels tels que le droit de rachat et le droit d'avance.

Le droit de rachat c'est le droit de racheter son contrat de manière totale ou partielle. Le droit d'avance, c'est le droit de demander à son assureur une avance c'est à dire des sommes par avance sur les primes investies et sur la créance qu'il dispose à l'égard de l'assureur. Également liés à ce qu'on appelle la transmission du droit d'arbitrage. Qu'est-ce que l'arbitrage ? L'arbitrage, c'est la faculté pour le preneur de choisir tel ou tel actif qui sera sous-jacent à son contrat d'assurance-vie. Donc il est très important que ce choix soit encadré, parce que la sécurité se base avant tout sur les actifs et la nature des actifs investis. Que l'on soit investi en actions ou en obligations, le risque ne sera pas traité de la même manière par l’établissement bancaire. Donc il faut pouvoir avoir une mainmise sur le choix potentiel de désinvestissement du preneur.

Autre chose comme conséquence, c'est sur la désignation du bénéficiaire de la police d'assurance. Il faut savoir que vous avez désigné un bénéficiaire dans votre police d'assurance. À ce moment-là, à partir du moment où vous le mettez en garantie et si le bénéficiaire n'a pas accepté c'est une révocation du droit du bénéficiaire à bénéficier de la police. Donc c'est quand même une conséquence fondamentale pour le droit du preneur. Si par mégarde il y avait eu acceptation du bénéfice de la police, dans ce cas-là effectivement il y aurait une priorité sur la clause bénéficiaire initialement décidée. C'est un point très important qu'il faut regarder en pratique, ce sont toutes les modalités prévues dans la clause bénéficiaire.

Qu'est-ce qu'on peut avoir comme autre conséquence ? L'autre conséquence : c’est sûr que l'épargne est immobilisée le temps de l'obligation garantie ou de son remboursement. Les difficultés c'est toujours de trouver une adéquation entre la durée du crédit, la durée du contrat d'assurance-vie. Il y a des mécanismes à mettre en place dans les contrats, assez simple à vrai dire, pour régler les différentes durées de contrat. Imaginons, un contrat de crédit vient à échéance avant un contrat d'assurance je n'ai pas de problèmes, mais si j'ai un contrat d'assurance qui vient à échéance avant le contrat de crédit effectivement dans ce cas-là, il faut prévoir une adéquation et éventuellement un renouvellement de la police et ou un autre type de sûreté.

Q4. Y a-t-il des spécificités pour Luxembourg ?

Au Grand-Duché de Luxembourg on a des frontières qui sont très proches. Nécessairement on doit jouer avec les droits des pays voisins bien souvent. Il y a une difficulté qui est que quand on a un élément d'extranéité dans un rapport contractuel, c'est à dire que j'ai un preneur d'assurance qui est français, j'ai mon assureur qui luxembourgeois et j'ai l'établissement bancaire qui est français par exemple ; dans ce cas-là va se poser la question de la loi applicable à la mise en garantie du contrat. Il faut savoir qu’autant le secteur de l'assurance-vie est ultra réglementé par Solvency, distribution etc…, tous les règlements Priips, Kid, autant la mise en garantie d'un contrat n'est pas prévue au niveau de l'union européenne. Les sûretés ne sont pas régulées par des directives ou des règlements, ce qui fait qu'on retombe sur un droit international privé classique où il faudra repartir sur les bases que l'on connaît dans les relations internationales.

Q5. Quels points d'attention à retenir ?

L'avantage de la délégation par rapport au gage sera toujours un engagement qui est un nouvel engagement autonome qui fait que vous avez une plus grande sécurité dans l'approche du risque crédit. Également, la délégation permet de ne pas pouvoir opposer des exceptions au non-paiement.

Toutes les discussions que l'on peut avoir en termes de cautionnement. Est-ce que l'obligation initiale est toujours en vigueur ? Est-ce que je ne peux pas opposer tel ou tel fait, ou tel ou tel événement juridique, telle une faillite ? Il faut savoir que si j'ai la faillite d'un preneur d'assurance, la délégation sera effective tandis que si on parle de gage la sûreté tombera en cas de faillite du preneur. Donc on a une garantie supérieure pour l'établissement prêteur. L'assureur préférera peut-être aussi lui le gage. Pourquoi ? Parce qu’il colle plus à la relation contractuelle initiale et ne constitue pas un engagement supplémentaire.

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Case Study : mise en garantie de contrat et effet de levier

Mettre son contrat d'assurance-vie en garantie peut être très intéressant pour un souscripteur, car c'est une opération peu coûteuse et qui présente une sécurité maximale pour garantir une créance auprès d'un établissement préteur. Il existe plusieurs méthodes de mise en garantie: gage, nantissement, délégation de créance, cession de droits. Lorsque le contrat d'assurance-vie est mis en garantie, l'épargne est immobilisée le temps de la mise en garantie et le souscripteur ne peut plus effectuer librement des opérations sur son contrat.