Interview : contrat d'assurance-vie et fiducie italienne

PAROLE D'EXPERT: QUESTIONS À LAURA PAGANINI, Ser-Fid Italiana S.p.A.

La fiducie en Italie est couramment utilisée lors de la souscription d'un contrat d'assurance-vie. Quel rôle peut-elle jouer pour le souscripteur ?

Version textuelle de l'interview :

1/ Qu'est-ce qu'une fiduciaire en Italie ?

En Italie, on trouve deux sortes de fiducies: la fiducie statique et la fiducie dynamique. Les fiducies dynamiques sont couramment connues sous le nom de SIM (société de courtage) ou SGR (société de gestion) et sont régies par un texte unique qui les réglemente, tandis que les fiducies statiques sont nées d'une règlementation de 1939, la numéro 1966. Il est dit notamment qu'une fiducie statique enregistre des actifs pour le compte de tiers. Ce n'est, bien entendu, pas la seule règle qui réglemente les fiducies statiques. Il existe des règlements tant au niveau de la lutte contre le blanchiment d'argent qu'au niveau de deux autres disciplines: l'une concerne la MISE (c'est-à-dire les demandes au Ministère sous le contrôle duquel les fiducies opèrent, à savoir le décret ministériel de 1995) et l’autre les dispositions de la Banque d’Italie. En effet, c’est en 2010 que la Loi 141 a institué une règle selon laquelle certaines fiducies ont été obligatoirement réglementées par la Banque d’Italie, tandis que d'autres ont demandé à l’être. Les fiduciaires sont également connues pour leur rôle de substituts fiscaux.

2/ Qu'est-ce qu'un "substitut d'impôt" et quel est son rôle ?

Le « substitut d’impôt » paie les taxes en son propre nom, mais pour le compte d’un client. Qu'est-ce que cela signifie ? Cela signifie qu'une fiducie, dans ce cas, paie les impôts générés sur des activités faites en son nom propre mais pour le compte des clients et dans les délais prévus par la loi. Elle peut payer des impôts directs ou indirects qui sont dus sur des actifs en son nom et de natures différentes. Cela peut être à la fois des revenus de capitaux ou des revenus différents ainsi que des impôts indirects qui sont généralement plus connus sous le nom de droit de timbre.

3/ Existe-t-il une structure similaire en dehors de l'Italie ?

Il existe des fiducies à l'étranger, mais ce n’est pas exactement la même chose. Il y a par exemple des fiducies en Suisse, mais la plupart d'entre elles exercent des fonctions de gestion de fortune ou sont connues pour gérer des avoirs de tiers sans assumer la tâche en leur nom propre. Habituellement, lorsque l’on parle de fiducies à l'étranger et que l’on veut préciser ce qu'est une fiducie italienne, étant donné qu'il s'agit d'une particularité, on fait référence à la fiducie française ou au trust. La grande différence cependant, pour expliquer clairement pourquoi nous parlons de fiducie italienne, c'est que la fiducie détient les actifs en son nom mais la propriété réelle demeure celle du client. Dans le cas d’un trust ou d’une fiducie française, la propriété des biens leur revient. C'est la grande différence. En effet, le bénéficiaire effectif, le fiduciaire ou souscripteur demeure le propriétaire effectif de ses actifs. La fiducie s'acquitte pour ce faire de la tâche de « substitut d’impôt » mentionnée ci-dessus.

4 / Pourquoi contrat d'assurance-vie et fiduciaire forment-ils une bonne combinaison ?

La fiducie peut détenir divers actifs pour le compte de clients. Au cours des dernières années, ils ont fréquemment demandé à la fiducie de souscrire des polices d’assurance-vie. Pourquoi ? Parce que le client ou le fiduciant peut facilement enregistrer la police en son propre nom. Cependant, il doit également s’acquitter des obligations déclaratives et quand il veut effectuer toute opération sur le contrat il doit le faire directement. Cela implique également d'autres formalités et déclarations à effectuer dans la déclaration d'impôts ainsi que d’autres communications externes. L'utilisation d’une fiducie vous permet d'omettre tout cela car c'est la fiducie qui effectue pour lui à la fois le suivi fiscal et le paiement des taxes, dans le cas où le contrat n'est pas bi-opté ou mono-opté.

5/ Quel est l'intérêt pour les clients de souscrire un contrat d'assurance-vie à travers une fiduciaire ?

Les raisons sont différentes. Il n'y a pas une seule explication pour laquelle un client décide de souscrire une police par l'intermédiaire d’une fiducie. Ce que l'on peut dire a priori et de manière plus simple, une des raisons est certainement la confidentialité. Une confidentialité qui s'exprime de plusieurs façons. Toutes les opérations qu'un client veut ou peut faire sur un contrat d'assurance-vie sont effectuées par l'entremise de la fiducie. Il peut ensuite nommer ses bénéficiaires, décider d’en changer le pourcentage et le faire par l'intermédiaire de la fiducie. Il dispose d'un véhicule par lequel il passe les informations, même quand il demande des rachats, il passe bien entendu par la fiducie qui applique l’impôt s’il est dû. C'est l'une des principales raisons pour laquelle on fait appel à une fiducie pour souscrire un contrat d’assurance-vie. Il peut bien entendu y avoir différentes raisons.

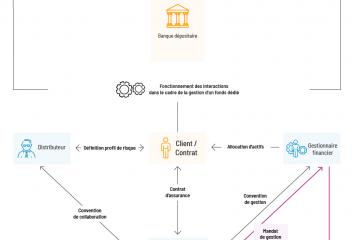

Les intervenants au contrat d’assurance

Quelles sont les dispositions de la directive sur la distribution d’assurance (DDA) et ses conséquences ?

Qu’est-ce que le Règlement PRIIPs ?

Interview : contrat d'assurance-vie et fiducie italienne

Distribution de contrats d'assurance-vie intra et hors UE : aperçu

Document d’information clé (« DIC ») relatif aux PRIIPs : les promesses sont-elles tenues ?

Une fiducie italienne est une société de courtage typiquement italienne qui agit en tant qu'intermédiaire dans la souscription d'un contrat d'assurance-vie. Elle peut payer les impôts pour le compte du client en son nom propre et on parle dans ce cas de substitut d'impôts. L'intérêt de la fiducie est également que le souscripteur du contrat d'assurance-vie luxembourgeois bénéficie de l'anonymat en effectuant ses opérations sous couvert de la fiducie.