Document d’information clé (« DIC ») relatif aux PRIIPs : les promesses sont-elles tenues ?

Comme le titre de cet article le suggère, l’objectif est ici de revenir sur le POURQUOI, le QUOI et le COMMENT du DIC instauré par le règlement PRIIPs (« Packaged Retail and Insurance-based Investment Products »), afin de comprendre si le DIC était effectivement une bonne idée et si ce document a produit, ou peut produire, les résultats escomptés (et, si ce n'est pas le cas, d’en comprendre les raisons).

Pour ce faire, il faut revenir aux origines, comprendre le contexte et les défis auxquels les régulateurs faisaient face à l’époque. Il faut également garder en mémoire la consultation qui se déroule actuellement et qui mènera à un possible réexamen du document (une telle révision ne sera toutefois probablement pas la dernière, non seulement parce qu'il s'agit d'un travail en cours et sur des points techniques spécifiques clairement identifiés, mais aussi parce que les résultats des tests réalisés auprès des consommateurs ne seront pas disponibles avant la mi-2020).

Q1/. Pourquoi ?

Le DIC poursuit, globalement, deux objectifs. Le premier de nature « individuelle », et un second plus général. En effet, le DIC doit permettre aux acheteurs potentiels d’un produit d’épargne de mieux comprendre ces produits et leurs caractéristiques, mais aussi de comparer des produits similaires. En outre, le règlement PRIIPs, et donc le DIC, doit également contribuer au développement concret du marché unique de l'UE, une ambition présentant un intérêt particulier pour un marché tel que le marché luxembourgeois (fortement ouvert sur l’extérieur et dont une partie non négligeable des acteurs opèrent sur l’ensemble du territoire de l’UE en libre prestation de services ou d’établissement).

Q2/. Quoi ?

Le DIC a été conçu comme un document de synthèse, à la structure et au contenu prédéterminé, partagé avec le client avant la conclusion du contrat. Il ne vise pas à remplacer les autres informations pertinentes (et détaillées) existantes – tant contractuelles que précontractuelles – mais s’inscrit plutôt en complément de celles-ci.

Q3/. Comment ?

Partant du principe que « trop d'information tue l'information », mais aussi que certaines informations sont néanmoins indispensables, l'objectif était de créer un document de trois pages, facile à appréhender pour le lecteur. Pour ce faire, différents tests ont été effectués et la méthodologie choisie a introduit, entre autres, des scénarios de performance des produits, mais a également intégré des éléments d'économie comportementale (par exemple, la notation du niveau de risque, initialement exprimée par les couleurs d'un feu de signalisation, mais modifié par la suite, car une telle approche pouvait manifestement influencer le consommateur qui tendrait alors à associer la couleur verte à l’absence de risques).

Cela étant dit, seul le résultat compte, et malgré des bases indéniablement solides, deux années d'application (ou d'exemption temporaire) montrent que le DIC reste en réalité trop compliqué pour beaucoup de ses utilisateurs finaux. De plus, étant donné que les OPCVM sont autorisés à utiliser les informations clés pour l’investisseur (« ICI ») préexistantes, la comparabilité totale n’est pas possible, notamment en ce qui concerne la communication d’informations relatives aux coûts. Enfin, si l'on considère les changements exogènes tels que l’évolution de la société et l'utilisation (massive) d'appareils tels que les smartphones, est-il possible de réglementer d'une manière qui non seulement n’intègre pas cette réalité, mais dans certains cas n’en tient même pas compte ?

Il reste des défis à relever, allant du champ d’application et de la portée du document (certains produits ne semblent tout simplement pas convenir ; que faire dans ces cas ?) à la fourniture d'informations utiles sur la performance et les scénarios du produit. Permettez-moi d’évoquer un instant les performances passées : contrairement à l’opinion générale, et quoi qu’en disent les traditionnels avertissements liés aux produits d’investissement, je suis d’avis que la référence aux rendements passés aura toujours tendance au développement d’attentes irréalistes par les investisseurs, en particulier dans un monde de taux négatifs (là encore, le biais cognitif est à l’œuvre). Il convient également de répondre à d'autres défis, moins évidents, y compris la nécessité ou non de changer le texte de niveau 1 du Règlement, afin de pouvoir atteindre les objectifs initialement visés... S’il faut en arriver là, ayons le courage de s’engager dans cette voie!

La consultation en cours devrait fournir à l’ensemble des parties prenantes l’occasion de travailler ensemble, en ayant le POURQUOI (comparabilité, compréhension, marché unique) comme objectif commun. L'audition organisée en novembre par l'Autorité européenne des assurances et des pensions professionnelles (« AEAPP » / « EIOPA ») permettra, espérons-le d’avoir plus d’informations... et un nouvel article fera peut-être suite à celui-ci afin de revenir sur les thèmes abordés au cours de cette audition.

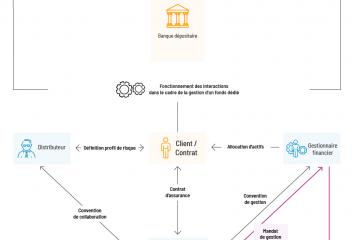

Les intervenants au contrat d’assurance

Quelles sont les dispositions de la directive sur la distribution d’assurance (DDA) et ses conséquences ?

Qu’est-ce que le Règlement PRIIPs ?

Interview : contrat d'assurance-vie et fiducie italienne

Distribution de contrats d'assurance-vie intra et hors UE : aperçu

Document d’information clé (« DIC ») relatif aux PRIIPs : les promesses sont-elles tenues ?

Le DIC (document d'information clé) a été mis en place dans le but de donner une information claire aux souscripteurs de contrat d'assurance-vie et de leur permettre de comparer différents types de produits entre eux. Il s'agit d'un document de synthèse sur le contrat d'assurance-vie (ses frais, son fonctionnement) qui doit être remis au souscripteur avant la souscription.