Intégrer la gestion des risques dans la planification patrimoniale - solutions innovantes pour les pays nordiques

Les marchés de l’assurance-vie suédois et finlandais connaissent dernièrement une évolution majeure en ce qui concerne le développement de l’offre produits luxembourgeois. Plusieurs compagnies d’assurance basées au Luxembourg proposent des contrats d’assurance « high-value risk » (avec couverture d’un risque élevé) pour les investisseurs et entrepreneurs fortunés. Cette tendance récente dans le développement de produits est assez unique, et c’est probablement l’innovation la plus importante sur les marchés nordiques depuis l’introduction des contrats en unités de compte dans les années 1990.

BESOIN CROISSANT

Le besoin induisant ce développement est simple : les personnes et entrepreneurs fortunés se doivent d’avoir un plan de gestion des risques afin de réduire l’impact financier d’évènements imprévus et négatifs. Désormais, ils comprennent la plus-value apportée par ces solutions innovantes, qui sont un élément clé à long terme pour la croissance et la préservation de leurs richesses.

Il est tout à fait possible de mettre en place ces solutions de gestion du risque avec l’aide de schémas de planification de patrimoine plus traditionnels, tel qu’un contrat d’assurance-vie en unités de comptes souscrit via une compagnie basée au Luxembourg.

Cette offre globale luxembourgeoise, qui combine gestion du risque et planification patrimoniale, est un véritable atout des sociétés luxembourgeoises envers les investisseurs et entrepreneurs fortunés suédois et finlandais. Cette solution largement améliorée peut être offerte dans le cadre d’un package tout en un. Grâce à ces contrats d’assurance-vie « high-value risk », les assureurs luxembourgeois sont en mesure de proposer des solutions contribuant à limiter les risques à la fois en termes de problème de liquidités à court terme (tel qu’un décès), et à long terme, en mettant en place des solutions de planification patrimoniale et successorale.

Dans les pays nordiques, l’accroissement des fortunes, l’augmentation des situations de transmissions générationnelles (comme le transfert d’une entreprise familiale à la génération suivante), ainsi que la croissance accrue des richesses grâce à des opportunités de fusions-acquisitions dans le domaine des nouvelles technologies, sont autant d’éléments moteurs de demandes en planification patrimoniale plus globales. Demandes que les sociétés luxembourgeoises visent à satisfaire.

CLIENT TYPE ET SES BESOINS

Le client type est un investisseur ou entrepreneur nordique aisé, disposant d’une fortune importante en actifs non liquides, tels que de l’immobilier ou des produits structurés non-cotés ou encore d’une entreprise familiale. Il est courant d’entendre parler de clients « riches en actifs, pauvres en trésorerie » pour qui le problème principal n’est pas le paiement d’impôts en soi, mais le fait d‘avoir une trésorerie trop réduite pour pouvoir payer des impôts à temps dans un court délai. C’est l’objectif de cette nouvelle solution : créer de la trésorerie pour le client.

Contrairement aux idées reçues, les clients de ces nouveaux contrats d’assurance peuvent être relativement jeunes (entre 30 et 60 ans). Ce sont les propriétaires d’entreprises familiales de seconde génération. Le fait que les clients soient plus jeunes est très important dans la mesure où cela garantit des cotisations annuelles de risque plus basses et, en général, un pourcentage plus faible de refus de contrat dû à la tarification médicale.

PRODUITS PROPOSÉS

Les solutions visant à générer des liquidités pour le client, en Suède et en Finlande, se présentent sous trois formes de contrats d’assurance « high-value risk » :

- Prestation Décès Élevée dans le cadre d’une assurance-vie temporaire (High Death Benefit – HDB) : il s’agit de prestations décès autonome (couverture) normalement mis en place pour un nombre d’années fixe. Il n’y a pas de valeur de rachat ou d’élément d’investissement. Généralement la prime de risque est payée annuellement.

- Assurance Homme Clé (Key Man Insurance – KMI) : il s’agit d’une assurance de type « risque » où le souscripteur du contrat est une société et l’homme-clé (souvent le PDG, ou un autre cadre clé de l’organisation) est l’assuré : le(s) bénéficiaire(s) peut(vent) être des parents proches ainsi que la société. Généralement la prime de risque est payée annuellement.

- Vie Universelle Variable (Variable Universal Life – VUL) : ce produit est structuré comme une assurance décès haut de gamme intégrée à un contrat en unités de compte conforme à la législation suédoise ou finlandaise. Il combine les avantages d’une stratégie d’investissement clairement définie (investissement d’un certain montant dans des actifs de placement) et un besoin en protection (une solution de capital décès importante). La prime de risque est automatiquement déduite du portefeuille d’investissement.

Exemple A - Situation

Eventualités lors du décès de l’entrepreneur

- Crash

- Incapacité à payer suffisamment de dividendes

- Incapacité à créer des liquidités pour :

- Payer l’héritage familial

- Régler d’autres dettes

En réalité, la seule solution pour disposer d’assez de liquidités lors de problèmes de succession est de vendre les actifs productifs non liquides de la société, à un prix inférieur à leur valeur sur le marché, mettant ainsi en danger l’avenir de l’entreprise ainsi que le transfert de richesses à la génération suivante.

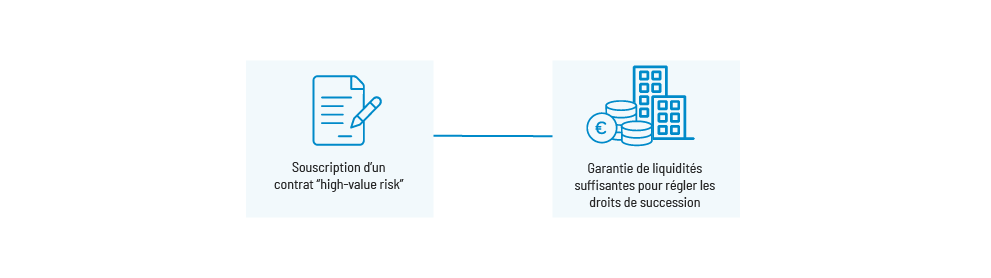

Solution

Exemple B - Situation

Objectif d’investissement

En cas de décès, fournir assez de liquidités pour régler les droits de succession finlandais de 19%.

Problème

Si la famille ne dispose pas d’assez de liquidités :

- vente d’actifs non liquides à un prix souvent inférieur à celui du marché ou mise en place d’autres solutions inutilement chères.

- la liquidation de biens immobiliers induirait aussi une réduction importante des revenus familiaux à l’avenir.

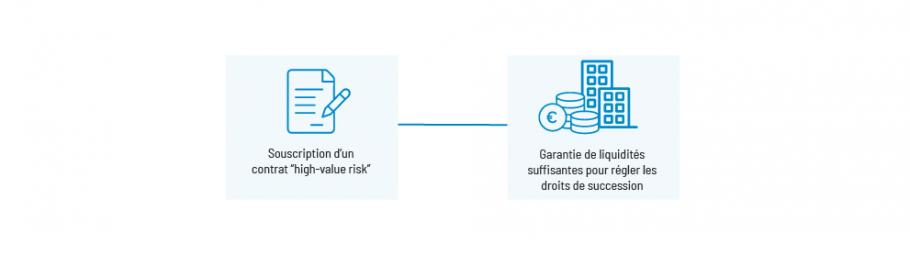

Solution

EN RÉSUMÉ

Un contrat d’assurance avec la « couverture d’un risque élevé » donne une grande « tranquillité d’esprit » aux familles en raison de la facilité à obtenir des liquidités. Il représente également un instrument unique permettant d’éviter la vente d’actifs de production ou de l’immobilier dans de mauvaises conditions, ce qui génèrerait des résultats bien en deçà des valeurs du marché.

Sportifs professionnels : pourquoi une planification patrimoniale à 360 est nécessaire ?

Intégrer la gestion des risques dans la planification patrimoniale - solutions innovantes pour les pays nordiques

Case Study Italie : assurance-vie et trust bénéficiaire

Sur quels éléments du contrat appuyer une stratégie de transmission patrimoniale selon le pays de résidence ?

Contrat d'assurance-vie et clause bénéficiaire en France

Comment réussir sa planification successorale ?

Assurance-vie et saut de génération

Il s'agit d'un contrat d'assurance-vie luxembourgeois spécifiquement proposé à la clientèle résidant dans les pays nordiques et qui vise à générer des liquidités pour le client en mettant en place une solution de planification successorale. Ce contrat s'adresse principalement à la clientèle des propriétaires d'entreprise de seconde génération.