Assurance-vie et saut de génération

Faire un saut de génération revient à transmettre un patrimoine à la seconde génération. Quel peut-être l’utilité de faire un saut de génération dans le cadre d’un contrat d’assurance-vie et comment cela fonctionne-t-il ?

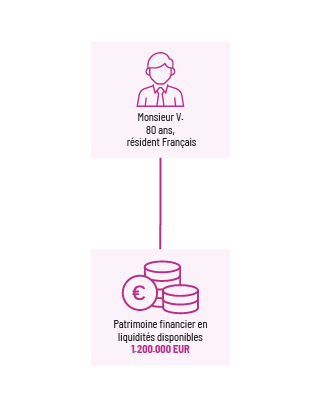

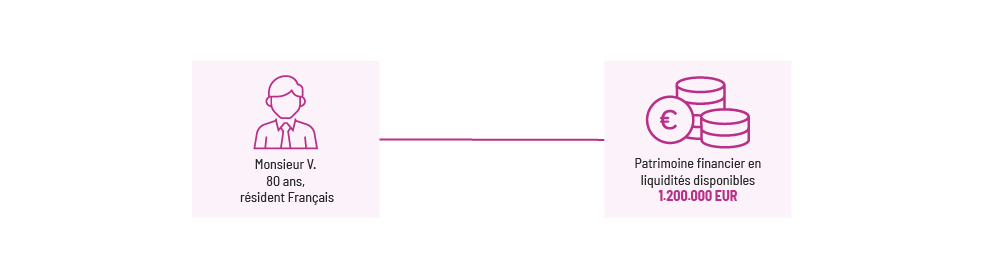

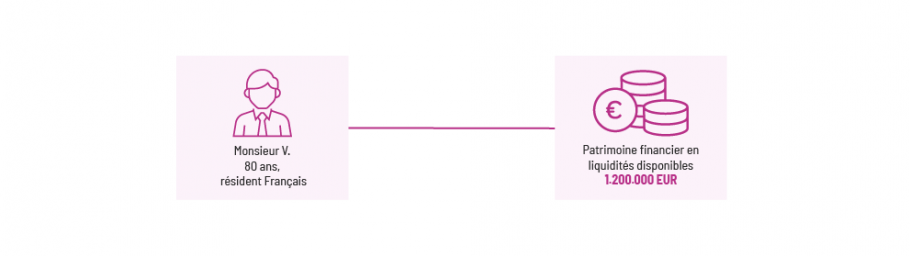

Souhait

- Léguer une partie des liquidités directement à son petit-fils âgé de 9 ans

- Que le petit-fils ne puisse pas disposer de ce patrimoine avant ses 25 ans

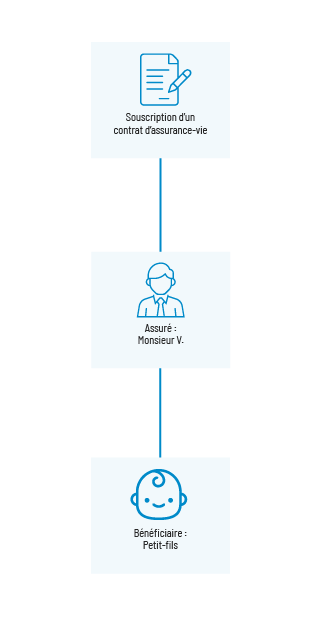

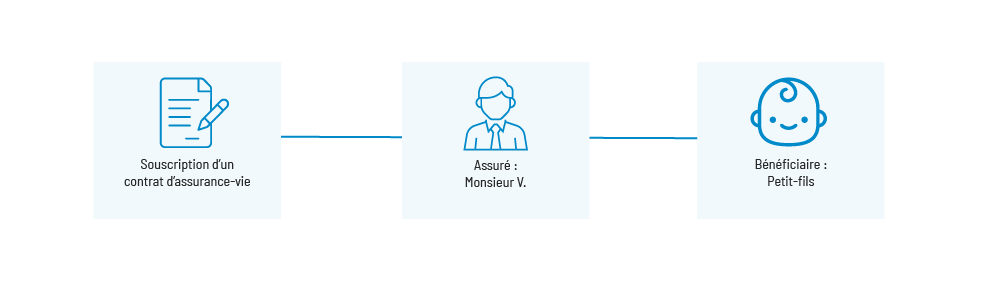

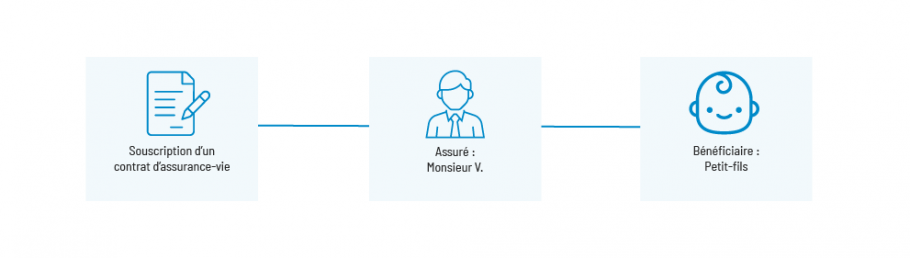

Solution

Souscription d’un contrat d’assurance-vie avec comme particularité rédaction d’une clause bénéficiaire avec charges :

Clause bénéficiaire avec obligation de réemploi des capitaux décès dans un contrat d’assurance-vie avec une clause d’inaliénabilité temporaire (es rachats sont bloqués jusqu’au 25 ans du souscripteur).

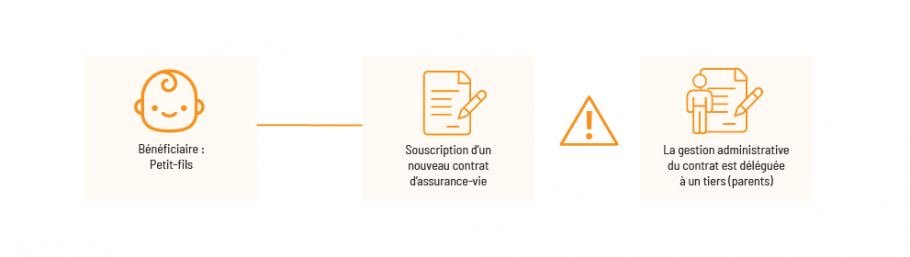

Au décès de l’assuré

Le bénéfice du contrat est réinvesti dans un nouveau contrat d’assurance dont le souscripteur/assuré est le petit-fils.

Les bénéficiaires sont obligatoirement les héritiers légaux.

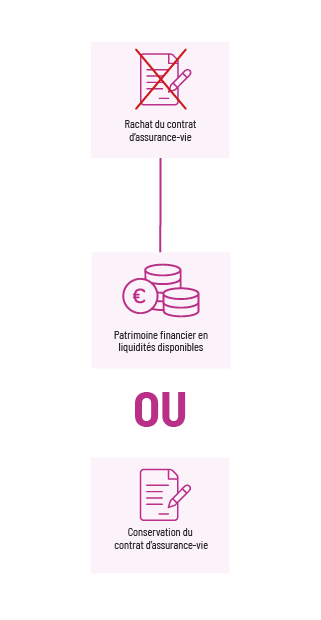

Aux 25 ans du petit-fils

| Avantages | Points d'attentions |

|

|

Sportifs professionnels : pourquoi une planification patrimoniale à 360 est nécessaire ?

Intégrer la gestion des risques dans la planification patrimoniale - solutions innovantes pour les pays nordiques

Case Study Italie : assurance-vie et trust bénéficiaire

Sur quels éléments du contrat appuyer une stratégie de transmission patrimoniale selon le pays de résidence ?

Contrat d'assurance-vie et clause bénéficiaire en France

Comment réussir sa planification successorale ?

Assurance-vie et saut de génération

Faire un saut de génération consiste à nommer la seconde génération en tant que bénéficiaire d'un contrat d'assurance-vie luxembourgeois. Le mécanisme du saut de génération permet la transmission directe aux petits-enfants sans taxer deux fois le patrimoine. Cela facilite l'équilibre de la transmission intergénérationnelle.