Comparatif unités de compte / fonds euro

Temps de lecture : 3 min

| Fonds Euro | Unités de compte | |

|---|---|---|

| Garantie | Montant des primes versées (libellées en devise) diminué des frais du contrat | Nombre d'unités de compte |

| Risque financier | Supporté par la compagnie d'assurance | Supporté par le souscripteur |

| Sous-jacents | Majoritairement des obligations d'Etat et d'entreprise | Tout type d'actifs financiers autorisés par la compagnie d'assurance |

| Rendement/performance | Extrêmement limité, lié à la composition du fonds euro, à la baisse de rendement des obligations d'Etat et la politique de la compagnie d'assurance quant à la distribution des bénéfices | Potentiellement illimité, selon la performance des sous-jacents du contrat |

| Stratégie d'investissement | Limitée à la stratégie de la compagnie d'assurance quant à la gestion du fonds euro | Personnalisation de la stratégie selon les objectifs d'investissement du client |

| Limites d'investissement | Limitation de la part de la prime investie en fonds euro par la compagnie d'assurance | Pas de limites d'investissement (hormis choix d'actifs spécifiques) |

| Pénalités de sortie des investissements |

Potentielles pénalités de sortie en cas de rachat anticipé (selon fonds euro de la compagnie) |

En pratique, pas de pénalité de sortie des investissements sous-jacents au contrat |

Vous souhaitez avoir plus de renseignements ?

Contactez-nous

Les contenus de cette thématique

Temps de lecture : 3 min

Comparatif unités de compte / fonds euro

7 points de comparaison entre fonds euro et unités de compte.

Temps de lecture : 3 min

Les avantages du contrat en unités de compte

Les avantages du contrat d'assurance-vie résident notamment dans une grande flexibilité et sécurité.

Temps de lecture : 3 min

Statistiques sur les contrats en unités de compte

Luxembourg, leader dans la gestion des contrats d'assurance-vie en unités de compte.

Temps de lecture : 3 min

Les différents supports disponibles

La diversité des supports d'investissement du contrat d'assurance-vie luxembourgeois expliquée en infographie vidéo.

Temps de lecture : 2 min

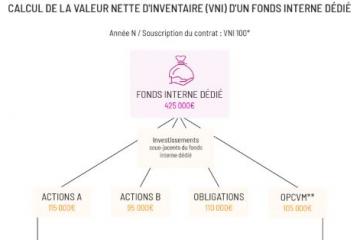

Calcul de la VNI d'un fonds interne dédié

Comment se calcule la valeur nette d'inventaire d'un fonds dédié ?

Temps de lecture : 4 min

Le fonds d’assurance spécialisé : une innovation luxembourgeoise

Tout sur le fonds d'assurance spécialisé.

Fonds euro ou unités de compte ? Quelle solution pour votre contrat d'assurance-vie ?

Le fonds euro et les unités de compte sont tous les 2 des supports admissibles au sein d'un contrat d'assurance-vie luxembourgeois. Le fonds euro offre une garantie des primes versées (moins les frais du contrat), contrairement aux unités de compte dont la performance est liée aux sous-jacents du contrat. Le contrat d'assurance-vie en unités de compte offre une plus grande flexibilité quant aux types d'actifs financiers admissibles et une personnalisation de la stratégie en fonction du profil de risque du souscripteur.