Les avantages du contrat d'assurance-vie

de type unités de comptes souscrit à Luxembourg

Les avantages du contrat d'assurance-vie en unités de comptes souscrit à Luxembourg

Le contrat d'assurance-vie en unités de compte souscrit au Luxembourg offre une combinaison unique d'avantages liés au cadre prudentiel luxembourgeois et aux spécificités civiles et fiscales du pays de résidence du souscripteur. Voici une présentation des principales caractéristiques de ce contrat pour différents résidents de l'Union européenne.

Pour les résidents luxembourgeois :

- Super privilège : les souscripteurs bénéficient d'un privilège absolu sur les actifs représentatifs des créances d'assurances, les plaçant en priorité en cas de défaillance de l'assureur.

- Application du droit prudentiel luxembourgeois : le cadre réglementaire strict assure une protection optimale des investisseurs.

- Mobilité : le contrat est adapté aux besoins des clients mobiles, facilitant les transferts de résidence.

- Accès à une large gamme d'actifs : possibilité d'investir dans diverses classes d'actifs selon le profil de risque.

- Neutralité fiscale : absence de prélèvements à la source sur les plus-values et les prestations versées.

Pour les résidents français :

- Optimisation de la transmission et fiscalité successorale : avantages fiscaux significatifs, notamment lorsque les primes sont versées avant les 70 ans de l'assuré.

- Libre désignation des bénéficiaires : flexibilité dans le choix des bénéficiaires, facilitant la planification successorale.

- Outil privilégié de gestion et transmission de patrimoine : adapté aux stratégies patrimoniales sur mesure.

- Pas d'impôt sur la plus-value en l'absence de rachats : les gains ne sont pas imposés tant qu'aucun rachat n'est effectué.

Pour les résidents belges :

- Optimisation des droits de succession : possibilité de réduire les droits de succession grâce à une planification patrimoniale efficace.

- Pas de précompte mobilier en cas de rachat : les rachats ne sont pas soumis au précompte mobilier.

- Libre désignation des bénéficiaires : flexibilité dans la désignation des bénéficiaires.

- Transmission du patrimoine avec possibilité de conserver un pouvoir de contrôle : le souscripteur peut maintenir un certain contrôle sur les actifs transmis.

Pour les résidents portugais :

- Outil de planification successorale : permet de transmettre un patrimoine sans impôt sur les successions.

- Souscription par plusieurs preneurs et sur la vie de plusieurs assurés : flexibilité dans la structuration du contrat, avec paiement de la prestation au dernier décès.

- Libre désignation des bénéficiaires : possibilité de choisir librement les bénéficiaires.

- Pas d'impôt sur la plus-value en l'absence de rachats : les plus-values ne sont pas imposées tant qu'aucun rachat n'est effectué.

- Fiscalité des rachats avantageuse après 5 et 8 ans : les rachats bénéficient d'une fiscalité réduite après ces périodes.

Pour les résidents italiens :

- Pas d'impôt sur les successions : les prestations versées ne sont pas soumises aux droits de succession.

- Pas d'impôt sur la plus-value en l'absence de rachats : les gains ne sont pas imposés tant qu'aucun rachat n'est effectué.

- Insaisissabilité du contrat d'assurance-vie : les actifs du contrat sont protégés des créanciers.

- Libre désignation des bénéficiaires : flexibilité dans le choix des bénéficiaires.

Pour les résidents espagnols :

- Pas d'impôt sur la plus-value en l'absence de rachats : les gains ne sont pas imposés tant qu'aucun rachat n'est effectué.

- Outil de planification et d'optimisation successorale : facilite la transmission du patrimoine avec des avantages fiscaux.

- Possibilité de bénéficier d'une exonération d'ISF sous certaines conditions : les actifs du contrat peuvent être exonérés de l'impôt sur la fortune immobilière.

- Libre désignation des bénéficiaires : flexibilité dans le choix des bénéficiaires.

Pour les résidents allemands :

- Pas de taxes sur les primes : les primes versées ne sont pas soumises à taxation.

- Pas d'impôt sur la plus-value en l'absence de rachats : les gains ne sont pas imposés tant qu'aucun rachat n'est effectué.

- Fiscalité avantageuse si la durée du contrat est supérieure à 12 ans et si l'âge minimum du bénéficiaire est de 62 ans : les gains bénéficient d'une imposition réduite dans ces conditions.

- Exonération de 15% des plus-values à partir du 1er janvier 2018 si celles-ci proviennent de fonds d'investissement : les plus-values issues de fonds d'investissement bénéficient d'une exonération partielle.

- Pas de taxes sur les plus-values si le souscripteur du contrat est le bénéficiaire : les gains ne sont pas imposés lorsque le souscripteur est également le bénéficiaire.

Pour les résidents polonais :

- Libre désignation des bénéficiaires : flexibilité dans le choix des bénéficiaires.

- La prestation du contrat d’assurance n’est pas incluse dans la succession : les prestations versées ne font pas partie de la masse successorale.

- Le contrat d'assurance-vie n'est pas inclus dans la part réservataire : les actifs du contrat ne sont pas soumis aux règles de la réserve héréditaire.

- Rachat partiel inférieur au montant de la prime exempt d'impôts sur les plus-values : les rachats partiels jusqu'à concurrence des primes versées ne sont pas imposés.

Pour les résidents finlandais

- Report de l'impôt sur le revenu et des plus-values

- Pas de taxes sur les primes : en l’absence de rachats de la police, pas d’impôts sur les plus-values.

- Pas de déclaration requise par le preneur d’assurance jusqu’à un événement imposable.

- Libre désignations des bénéficiaires.

- Outil de planification et d’optimisation de l’héritage.

- Allégement de l'imposition des dividendes.

Pour les résidents suédois

- Pas d’impôt sur le revenu du capital ou les plus-values, non-imposition des retraits.

- Pas d'impôt sur les successions ou les donations parmi les proches parents.

- Pas de taxes sur les primes.

- Libre désignations des bénéficiaires.

- Outil de planification et d’optimisation de l’héritage.

- Possibilité pour le preneur d’assurance de participer activement aux décisions d’investissement.

Le contrat d'assurance-vie luxembourgeois se distingue par sa grande souplesse et ses nombreux avantages, adaptés aux résidents de divers pays européens. Que ce soit pour protéger son patrimoine, optimiser sa fiscalité ou transmettre ses actifs de manière efficace, il offre des solutions personnalisées qui s’adaptent aux besoins spécifiques de chaque souscripteur.

Grâce à son cadre prudentiel rigoureux, le Luxembourg garantit une protection optimale des investisseurs, renforçant la confiance et la sécurité de ce produit financier. De plus, sa flexibilité permet une gestion proactive et stratégique des actifs, essentielle dans un environnement financier en constante évolution.

En somme, l’assurance-vie luxembourgeoise est un levier essentiel pour toute personne souhaitant optimiser la gestion de son patrimoine à l’international, tout en bénéficiant d’une sécurité juridique et fiscale renforcée.

Les avantages du contrat d'assurance-vie

Pourquoi choisir le contrat d'assurance-vie ? Quels en sont les avantages ?

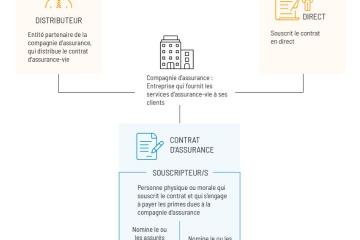

Schéma du fonctionnement du contrat

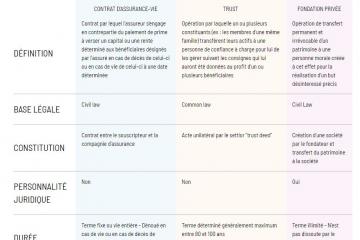

Contrat d'assurance-vie / Trust / Fondation : le comparatif

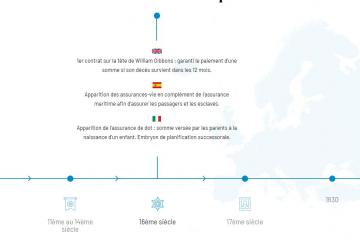

L'histoire de l'assurance-vie en Europe

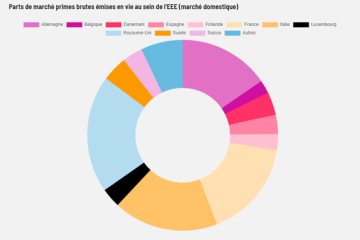

Statistiques européennes sur l'assurance-vie

Que l'on soit un résident belge, français, italien ou encore portugais, les caractéristiques qui s'appliquent au contrat d'assurance-vie luxembourgeois que l'on souscrit ne sont pas les mêmes. On retrouve dans tous les cas: super privilège, mobilité, accès à une large gamme d'actifs, neutralité fiscalité. A ces atouts peuvent se rajouter en fonction du pays de résidence du souscripteur: libre désignation des bénéficiaires, optimisation des droits de successions, aucun impôt sur la plus-value en cas de rachat, ...